$海康威视(SZ002415)$ 从2018年开始海康的管理费用增长速度便高于营收增速,这也是我一直担心的一个点,在之前的业绩交流会中公司也多次提到接下来会控制费用增长。从上半年的报表来看本以为管理费用增速依旧高于营收增速,但看了业绩交流会之后,我收回上一个帖子的看法,公司上半年对费用的控制不错![]() 是我之前看报表太粗糙了

是我之前看报表太粗糙了![]()

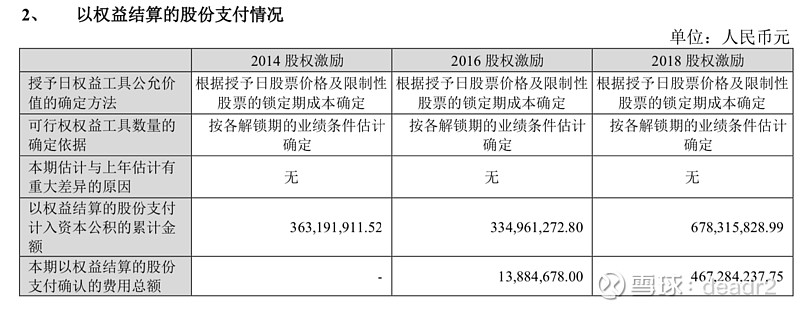

2018年底股权激励约1.2亿股,总股本93.4亿,占总股本约1.3%。若送给员工则会摊薄每股收益1.3%,在半价授予的情况下对每股收益的影响应小于1.3%。但确认的管理费用约为每年4亿,即1.2亿x17x1/5(分五年解锁,授予价格为半价16.98元,大致估计,真实计算略微复杂)。每年摊销的管理费用约为4亿(截至2020年中报共摊销6.78亿)。

我的理解是:这种会计处理相当于把企业整个生命周期内被摊薄的收益折现到5年内来摊销(如果股价能正确反映公司内在价值)。所以对于原股东而言,这五年内略高估了费用,低估了利润,五年后低估费用,高估了利润。不过整体影响不大,(如果股价能正确反映公司内在价值)只摊薄了1.3%/2=0.65%的内在价值。按照公司每隔两年发一次股权激励方案的惯例,大约每两年摊薄0.65%,每年摊薄0.325%,几乎可忽略。

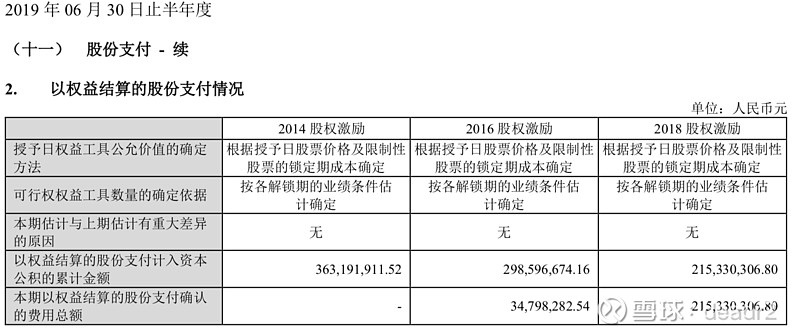

上年同期管理费用7.3亿,今年上半年8.64亿

,股权激励计了4个亿的费用(因疫情和贸易战原因修改激励条款),但正常情况下半年只需摊销2个亿

(2019年Q2股份支付2.15亿计入管理费用,2018年底部分),也就是说上半年在营收略有增长的情况下,管理费用反而降低了(去掉多计的两个亿),公司上半年在费用控制方面有所建树。