实话实说,二季度的业绩有点难看!营收只有4.5亿,扣非利润只有0.552亿,同比去年二季度的业绩,虽然营收只相差0.17亿,利润就差的有点大,3861万!看了一下,光营销费用就多了4000万,刚好就是这个利润的差距了!

市场的反馈是毫不留情的,今天理邦暴跌了11%,即使是上午10点紧急召开了投资者电话会,也没有让股价回归!那么理邦是不是已经陷入了业绩下滑的周期中去了?还是只是二季度闪了一下腰,后续会更好?在多位圈友的要求下,还是把了解的一些情况,给大家分析一下:

1、二季度营收不及预期(大家都认为应该有季度5.0亿)的问题:

1)可能要重新审视一季度的业绩的特点,今年的这种紧急采购,并没有增加新的需求,只是提前了实现了医院的采购需求,或者少部分积压在经销商库里面,然后,二季度在消化这个需求,整体看社会对于监护仪类的产品需求并没有新增多少?

2)2月10日以后,紧急的疫情采购需求就没有了!(回顾去年的贴息贷款购买医疗设备的政策),然后与疫情有关的产品,就陷入了销售基本停滞,一直过了2-3个月以后,才逐步正常,因此,一季度的6.4亿的销售额,和二季度的4.5亿,要综合起来思考理邦的季度的销售能力到底应该是多少?甚至,我们必须考虑把去年的3、4季度考虑进来!

A 、只考虑前2个季度,平均季度能力就是5.49亿;

B、考虑前3个季度,平均季度能力就是5.3亿;

C、考虑前4个季度,平均季度能力就是4.93亿;

3)可以得出一个结论:要是没有疫情出现,二季度的销售能力还是处于4.93亿-5.49亿之间!

2、三季度业绩是不是会比二季度更差?这个主要要看:

1)国内市场的监护仪是不是已经在二季度反弹:

今天会议消息:一季度的监护仪做了2.70亿,二季度的监护仪做了1.30亿!说明二季度的国内市场至少销售0.5-0.6亿左右(海外季度监护仪应该在0.7-0.8亿,年度2.8-3.2亿),这个是个积极信号,说明三季度的监护仪一定不会比二季度的监护仪少!

记得2月10日以后的监护仪,是基本上没有什么市场需求,4月份都是很少很少!应该是5、6月份逐步起来了!

疫情给理邦带来的后遗症(急剧增长带来的库存,市场需求下降)在二季度已经完全出清,应该说是在5月份就完全出清!

2)上半年非监护仪类产品为6.9亿,如果按照季度进行平均,就是3.4亿,但是根据3.4+1.3=4.7计算,很明显,与二季度4.5亿的营收数据不匹配!因此我们估计:非监护仪类产品一季度应该是3.7亿,二季度是3.2亿,才是对的!很明显,这个差距就是可能存在的机会点!要么是单没有及时交付,要么就是控制了经销商的库存!(会议上特别强调了检验线在一季度、二季度是持平的问题)

3)FF对于三季度业绩的影响:

今天会议上非常肯定的说了长期利好,短期也就是几周的市场需求延缓,这个和笔者近期的调查相符合,基本上厂家都没有人说这个政策会非常影响销售,只是几周的延缓!

老祖特别强调FF的事情短期内企业可以自己调节,长期利好!

4)今天老祖会议上讲了海外在三季度有一些动作,这个值得进一步去调研,研究!

可能是原计划的海外i20的交付继续延迟了到三季度去了!

笔者的感觉:二季度营收应该是未来季度业绩的铁底!

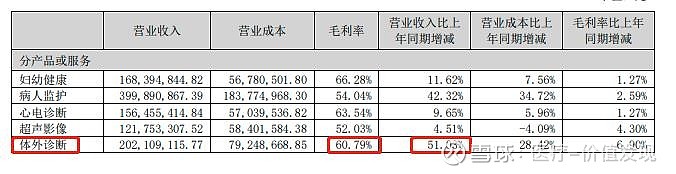

3、彩超不及预期:(厂家去年基数中有黑白超)

1)彩超22上半年有几个黑白超的批量标,毛利率较低,带来销量的同时,毛利率也降低到47.73%(这个可以解释是说的过去的)

2)查了一下,22年上半年的彩超数据为1.165亿,毛利率47.73%;21年上半年是0.896亿,21年毛利率位51.36%

3)假设22年上半年彩超毛利率为51.36%,黑白超假设为30%,我们可以做一个假设22年上半年彩超数据0.965亿,黑白超2000万;

4)这样,23年上半年的彩超1.218亿,采用去年同期彩超0.965亿,应该是同比增长26%左右,(仅供后期计算用)

5)今天祖幼冬信誓旦旦说下半年的彩超可以实现快速超越,今年彩超产品线的增速还是要排在心电、妇幼前面,那就说明最少要有15-16%才行!

6)基于以上信心,我们假设下半年延续修正后的真实彩超增速,可以计算下半年的彩超数据为1.302亿(去年下半年彩超数据)*今年的增速26%(扣除去年黑白超因素)=1.64亿(今年下半年可能的彩超销售额);可能比上半年增加0.42亿的彩超营收

7)这样得出全年的彩超大概率是1.64+1.218=2.858亿,同比去年2.467亿的超声,增速为15.85%

4、检验线的爆炸式增长成为未来理邦的机会点!

1)大家都知道理邦的重点战略领域是检验线的发展,这些的财报中,都有惊喜!

检验线在毛利率提升6.9%的同时,增加了51%以上的营收!理邦的这个爆炸点等待了好多年,总算爆了!

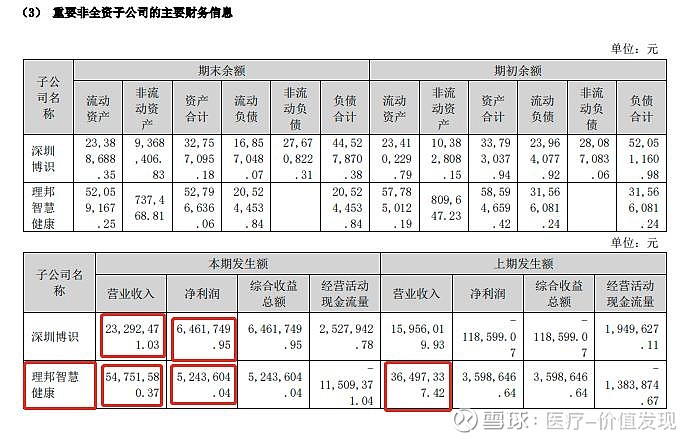

2)磁敏重大成长突破:深圳博识增长营收46%,实现了2330万的营收,上半年利润实现了646万的历史性突破!关注磁敏的人总算等到了机会!

今年磁敏有望实现5000万的营收,有望实现1300万以上的年度利润,这个是个大爆炸点!

3)关键信息:二季度和一季度的检验线基本持平(一季度机器多一点,二季度耗材多一点)

4)今年的检验线预计可以实现4.2个亿以上,大概率有4.5亿的机会,未来随着i20、i500等的加入,其他新产品的加持,未来几年内理邦的检验线将成为爆炸式增长的关键点!

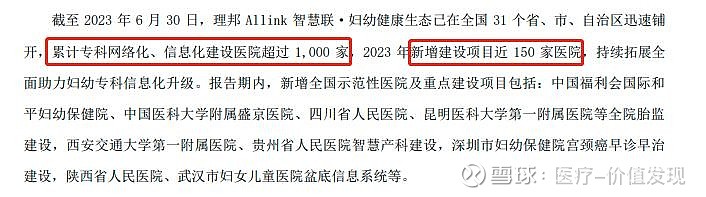

5、智慧理邦实现了50%的营收增长,实现了50%的利润增长!今年营收保底1.1亿以上,有望实现1.2亿

公司一系列的信息化产品获得社会的高度认可,今年上半年装机,很大,大有燎原之势!尤其是产科信息化和心电信息化,发展尤其迅猛!高端样板医院层出无穷

6、毛利率实现了58.06%(同比增5.72%),单个季度实现了58.24%(同比增6.53%)

1)这应该是非疫情年份最好的表现了!

2)耗材暴涨带来检验线的毛利率突破了60%!这个太关键了!(并且检验线预计明年就是最大份额的产品线了)

3)未来的毛利率还会涨(耗材+信息化属于超级高毛利率产品,这个份额在不断的快速提升!)

4)下半年的监护仪的占比100%会下降(监护仪毛利率只有52%,拉低毛利率)

5)看好今年全年的毛利率挑战一下59%,明年大概率要过60%了

7、客观看待一下二季度的费用支出的合理性:

1)研发7789万,增长15.22%,这是公司对于未来的信心和格局,作为长期投资者,我一直认为公司的研发投入越大,这个公司越值钱!

2)营销费用支出1.19亿,增长49.26%,大家走知道企业的营销费用是为中期业绩做准备的,这个高额投入倒是让我对理邦的三季度、四季度产生更大的信心!

3)再看一下营销费用的合理性,22年全年的营销费用比为21.6%,22年的二季度4.68亿营收,对应营销费用应该为1.012亿,但是去年只计算了营销费用0.7953亿,本来就有0.2167亿非正常差距存在

4)接着说营销费用的合理性,23年一季度的营销费用,1.24亿,占比19.38%,二季度营销费用1.19亿,占营收的比例为26.44%,带来上半年营销费用占比为22.2%,即使按照这个水平,大家也可以得出,在二季度多计算了4个点,1890万的;

5)按照企业发展的正常逻辑,今年的整体营销费用大概率不会高于去年,如果我们继续按照去年的21.6%执行今年的营销费用,公司后期的营销费用应该会控制得更好了,!

说白了,营销的事情前面多开支一点,后面就会少一点,只要业绩可以突破20亿以上,相信

6)管理费用没有怎么涨,这好,

7)财务费用,没有怎么涨,这个也好!人民币贬值趋势不变,汇兑收益提高,未来财务费用长期为负的概率很大!

8、下半年业绩估计:

下半年的营收,我估计在10个亿左右还是比较理性的!全年21亿左右,毛利率在58%-59%之间,净利润率应该在17-19%之间

估算逻辑:

1)监护仪:做2.6亿(与去年同期持平),虽然老祖说可以持续增长!

2)非监护仪类,保持上半年水平,做6.9亿!

3)单独彩超,相信祖总的话,比上半年多做0.4亿

4)其他就按照上半年计算,虽然大概率的应该是比上半年要好一些的!

9、总结和预测:

虽然,理邦的二季度业绩不令人满意,但是可以被理解,理邦未来的核心战略在检验线、信息化、彩超三个领域重点突破,现在检验线、智慧理邦都出现50%的超高速增长趋势,并且是可以持续的在增长!这是非常喜人!

彩超当期业绩显示没有实现公司的既定目标,也令投资者很不满意!期待真如祖总所说,下半年获得高速发展!

2、

不做投资建议,非喜勿喷、仅供参考!

$理邦仪器(SZ300206)$ #数据要素连续走强,现在还能入场吗# #限购!量化女将马芳旗下基金下调申购额度# #医药基金的布局机会来了吗# @今日话题 @今日访谈$迈瑞医疗(SZ300760)$ $理邦仪器(SZ300206)$