$开立医疗(SZ300633)$ $理邦仪器(SZ300206)$ $鱼跃医疗(SZ002223)$

一、理邦的研发费用率为何一直居高不下?

1、首先,我们必须知道规模化研发的基本要求:

1)首先我们必须了解:医疗产品的技术参数是在全球范围进行PK的,任何想低成本做出好产品的思路全是扯蛋

2)其次,做任何一个医疗产品领域,都必须组建一支职能完善的团队:研发(软件、硬件、工业设计)、工程、注册,这些基本的职能是一定要有的;

3)按照经验,每一个产品线,想在圈子里生存和发展,不组建一个60-100人的研发团队,你就无法保持产品的不断迭代,新品不断输出,无法形成稳定发展的格局!

2、多产品线布局的企业的痛:

1)理邦在2011年上市以后,很快就着手布局了多条产品线的并行发展

2)多产品线的发展所需要的研发投入,曾经让理邦的研发费用连续10年居高不下,最高时接近30%;这样连续10年高强度投入,对于业绩的释放来说都是灾难性的,哪届股民受得了啊

3)理论上讲过高的投入研发,不是正常企业应该做的正确动作,很多企业在这条路上铩羽而归,理邦也曾经由于这个原因被股东质疑,被资本市场诟病!实话说,要是理邦在上市前这么干,可能早死了!

4)成王败寇,烧不死的鸟就变成了凤凰!

3、理邦的研发能力和效果到底怎么样?

1)从前10年的研发数据看:研发投入一直在迈瑞的五分之一的水平!历年的累积发明专利数据在迈瑞的五分之一的水平!看了一下2020年年底的研发人员数据:迈瑞3070人,理邦606人,大概还是保持在五分之一的水平!

2)从理邦自己的产品领域中,我们看到了F16、i15、i20、M16、M36、SP1200、第二代彩超(便携、台超)、盆底康复仪、各大信息化解决方案的出台。。。。。总体来说,各个产品线新品层出无穷,保持着国内绝对领先,全球有一定竞争力的产品布局;

3)曾经有过失败的教训、也有很成功的经验。总体看,理邦的技术输出能力和产品输出能力都还是很不错的!

4、公司的野望与格局:

1)九死一生的局面,活下来就会变成传奇,理邦在一条艰难的路上走出来了,于是就变成了行业内为数不多的拥有5条产品线布局的企业;

2)有句话说得好:失败了成为笑话,成功了就是传奇,十年磨一剑的理邦,活下来了,5大产品线都获得初步的成功(2021年预计除彩超只有2个亿以外,其他的产品线都有3个亿以上的可能,并且毛利率都超过52%);

3)放眼A股上市的医疗设备,现在有5条产品线,且自我良性循环发展的,除了迈瑞,可能也就是只有理邦了!这个为未来的企业快速增长,打下了坚实的基础!

5、研发投入的未来趋势:

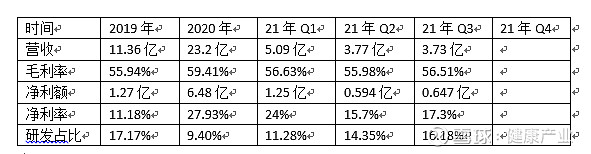

1),我们观察一下理邦历年的研发费用,2018/2019/2020连续三年的研发投入为:1.78亿/1.95亿/2.18亿,三年的研发占比分别为:17.93%/17.17%/9.40%;说明理邦的研发费用和其他企业一样,绝大多数是属于战略性投入,企业根据未来的发展需要来决定投入强度!

2)鉴于2020年的非正常状况,我们再次分析一下2021年的研发费用的投入状况,前三季度的研发投入1.72亿,营收12.59亿,研发占比为13.66%,今年的营收水平应该在16.5亿左右,研发投入总投入预计在2.3亿左右,投入比例应该在14%以下!

3)根据公司高层的多次讲话精神,也根据企业的实际发展状况,理邦的研发高强度投入的压力在放缓,公司未来的研发投入会逐步回归到正常水平(毕竟在2年内,理邦可能在短期内就可以跨过20-30亿的这个坎,这样每年保持10-12%的研发投入就有3个亿的投入额度)

4)假设2022年研发投入保持10%左右的增长,应该在2.5亿左右,而2022年的营收理论上讲应该不可能低于20亿,可能在22亿,据了解内部任务为24亿,对应这个三个数字,研发投入的比例分别为:12.5%/11.4%/10.4%

5)2022年以后,随着营收规模的较大幅度的增长,如果保持10%左右的研发投入强度,理论上理邦研发的队伍还可以持续快速扩大!如果继续保持现有的额度规模,则研发费用的比例会逐渐下降,可能在2025年,理邦研发投入可能会下降到8%,甚至以下,这样,会给净利润率的提升,到来极大的增加,但是作为市场前景广阔的高科技医疗设备公司,笔者倒是很希望理邦能够保持10-12%左右的研发投入,毕竟医疗设备企业的核心竞争力还是产品的竞争力!

二、为什么理邦的净利润率将会稳步攀升?

1、多产品线布局的痛;

多产品线布局和单一产品线企业的对比,就像多娃家庭和独生子女家庭一样,独生子女家庭,在小孩成长期就过得比较轻松,经济状况一直很好,但是小孩长大了以后,家庭情况也不会有太大的变化,未来还是只有一个家庭,而多娃家庭,小孩成长期家庭是很痛苦的,但是小孩长大以后,就很快变成了一个家族。

成长起来的多产品线企业就变成了相互之间有协同效应,相互帮衬!

2、几项费用的转变;

很明显,在企业的各项费用中,研发费用占比的下降对于企业净利润率的提升有极大的好处!按照2021年这个状态(年度营收在16-20亿,毛利维系在56%左右),假设研发占比控制在10%时,净利润率有望实现20%左右!

3、未来理邦净利润率的变化趋势

1)高毛利率产品的比例提升,可以带来毛利率上升,例如,体外诊断产品随着耗材增长今年上半年同比增长8个百分点!妇幼产品线由于F15、盆底等新品的加入,毛利率提升2个百分点;预计未来的整体毛利率每年有0.6-1.0个百分点的增长空间

2)随着企业营收规模的上升,研发费用占比急剧下降!2年内可以有4-7个百分点的空间;

3)随着人均效能的提升带来营销费用占比、管理费用、财务费用、生产费用等各项费用的占比急剧下降,这个费用的合计数据在近两年内一直在21%-27%之间波动;假设按照2022年营收预计(21-22亿)算,笔者认为这个费用水平控制在2021年一季度的水平(22%)是可以争取的!

4)综合以上三点,理邦的净利润率未来几年是会持续增长的,2022年预计在20%左右;2023年预计有机会实现23-24%,2024年以后应该保持25%以上的净利润率的水平!

三、理邦的业绩爆发的点到底在什么时候?

1、医疗设备企业的人均效能与净利润率

1)医疗企业有一个奇怪的共识:人均效能100万,应该有20%的净利润率,这称谓很多企业努力的目标,低于这个数字太多,大家会觉得企业发展不行,而超过多了,大家就会觉得这个企业很牛逼。

2)医疗企业这个现象的形成主要与行业竞争不激烈,每年的毛利率水平基本稳定,因此,大家就自动忽略了这个毛利率的关键因素;

2、理邦这个企业内心的平衡点在哪里?

1)其实理邦自己设定的规模经济的点在当初布局五条产品线的时候就已经决定了!

2)理邦的员工人数在2020年年底在2000人左右,那么,没有20亿之前,这个企业无法实现正常的净利润率的!

3)考虑到理邦在研发上的投入还是强度超前,因此,要2022年才可能实现净利润率的正常化!(也许需要人均110万才可以实现20%的净利率水平)

3、未来的趋势变化?

1)从2022年开始,公司理论上讲应该处于持续增长期,只要公司不战略性的增大投入,发展另外的新领域,公司的经营情况只会越来越好!人均销售额将稳步提升!预计在未来5年内接近人均200万的营收规模是有可能性的(迈瑞的2021年的水平)

2)随着人均销售额的提升,公司的净利率也将逐步提升,最理想的状况是2020年的二季度,实现49.67%的净利率,理性看,未来可能达到净利润率30%左右的水平(迈瑞在34%的水平)