请教:零售银行的护城河

零售银行是银行业未来的必然发展方向,招商银行的零售业务具有收益率高,不良率低的特点。

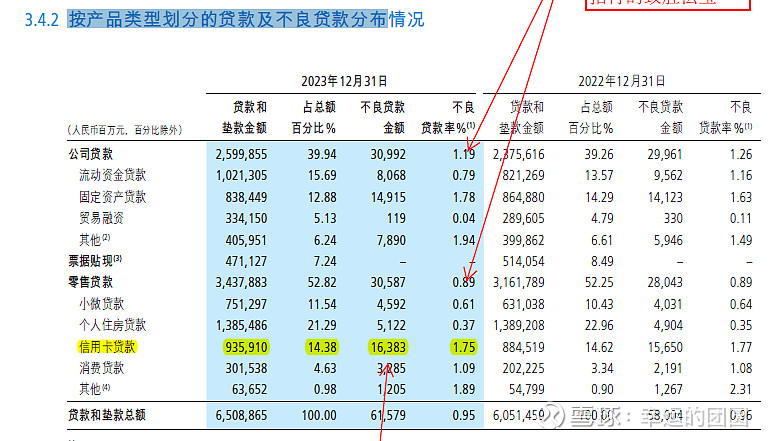

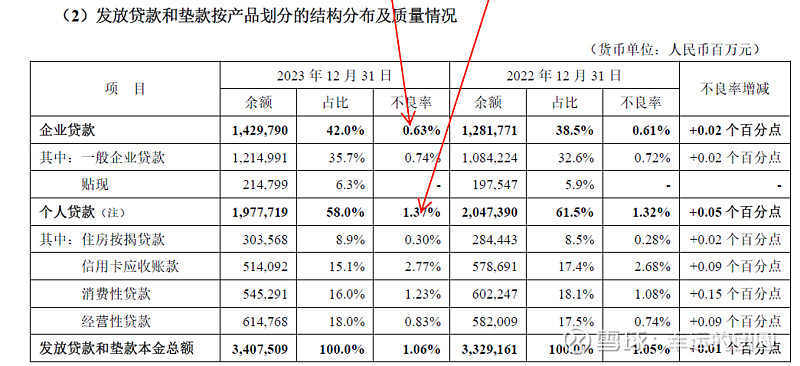

对比招商银行,平安银行的零售业务不良率并没有明显低于对公业务(结果是比对公业务高不少),表中反应的是不良余额,如果算上核销考虑不良生成额,平银的零售不良更加糟糕。

探讨问题:

1. 平安银行零售转型是否走错了?感觉平银就是以招行为榜样的。

2. 零售银行的真正护城河在哪里?我按照谷子哥的言论,理解好像是招行长期积累的优质客群。我的问题就是这些客群为何会一直留在招行?别的银行能挖走吗?

| 发布于: | 雪球 | 转发:0 | 回复:57 | 喜欢:6 |

请教:零售银行的护城河

零售银行是银行业未来的必然发展方向,招商银行的零售业务具有收益率高,不良率低的特点。

对比招商银行,平安银行的零售业务不良率并没有明显低于对公业务(结果是比对公业务高不少),表中反应的是不良余额,如果算上核销考虑不良生成额,平银的零售不良更加糟糕。

探讨问题:

1. 平安银行零售转型是否走错了?感觉平银就是以招行为榜样的。

2. 零售银行的真正护城河在哪里?我按照谷子哥的言论,理解好像是招行长期积累的优质客群。我的问题就是这些客群为何会一直留在招行?别的银行能挖走吗?

招行的老客户更有钱更优质,导致招行存款结构好活期存款占比高,因为存款成本更低所以同样净息差招行的贷款利率可以更低,这又导致招行能留住优质客户,形成良性循环。而平安银行是后来者,没揽储成本的优势,只能做更差的客户,所以可以看到平安银行很多贷款品种的贷款利率都有点高,因为它做的是更高风险的客户,贷款不良率也高,所以要贷款利率要高点才能赚钱。不是不良率高就一定不好。招行、平安、还有邮储,三个看起来都是零售银行,其实竞争关系不大,各有各的细分市场。

零售行有个鬼的护城河。如果你的征信可以获得便宜的贷款,你会在所谓的服务和每年多出来的几千,几万利息前犹豫吗?除非征信不支持对不?

再说,现在哪个银行的服务不好?去银行就是为了体验服务?那还不如去洗脚店,那服务更好!

$兴业银行(SH601166)$ $招商银行(SH600036)$

图形都走出来了,还在分析基本面

买谷子哥的书看一下就知道了,里面比较系统的阐述了其优势。

你再看看年报里的负债成本就能明白😉

招行的优势其实是一个生态循环,零售是其中一环

零售银行部分是护城河 可惜流的都是污水 远离为好