#科伦药业# 对于科伦药业,随着股价再创新低,雪球中声讨的声音此起彼伏,其中主流声音是骂大刘总放嘴炮、小刘总割韭菜、王总的研究院不出成果,核心是战略有问题,公司缺诚信。而且我感觉雪球里的老科伦股民还真是多,科伦10年股价不涨,但仍坚守在其中的不在少数,我对此也颇有同感,但我倒并不觉得科伦的战略有什么问题,恰恰相反,个人觉得科伦的战略决定是正确的,而且差不多可以说是科伦的唯一选择,是大刘总的野心所在,也是我当初买入科伦的逻辑所在。

这篇文章我不谈估值,谈科伦估值的文章已经很多了,这里我只谈我当时投资科伦的逻辑。

科伦是2010年上市的,作为大输液第一,那么他的天花板是显而易见的,如果他不寻求突破,科伦也势必不会受到那么多人的关注,而作为一个有野心有抱负的企业家也是绝不能容忍的。所以从科伦的战略上也可以看出,当时老刘A股上市并不是如那些割韭菜的老板纯粹是来圈钱的,而是怀着把科伦带入医药第一方阵的雄心壮志来的。因此在上市的第二年,科伦就实施了三发驱动的战略。对药企而言,不创新是没有前途的,但创新药的研发就是烧钱,钱从哪来?所以这就体现了科伦的优势,科伦有大输液的基本盘,有非常好的现金流,这就给创新药的研发提供了基本保障,而从齐鲁挖来的老王从人员团队的构建上也搭建了一个高起点。同时,科伦还非常务实,起点并没有定在直接创新药上,而是循序渐进式的仿制药和创新药的两条腿走路,前期更侧重于仿制药,这既练了兵,同时仿制药的盈利也能反哺创新药的研发。至于川宁生物的投建,我估计当时老刘一方面觉得这是比肩大输液的高收益稳定现金奶牛(成本优势和量价优势)的好项目,利用科伦驾轻就熟的价格战,再造一个行业第一;另一方面是对该项目的建设实在太乐观,以为这是一个可以快速产出见成效的项目(2011年4月开工建设,预计2012年底一期试车投产、2014年底二期试车投产),从而再给创新药的研发提供资金支持,而这3年应该正好是研究院搭建、团队建设、管线布局、项目筛选等前期准备阶段,烧钱还不是很严重,理论上正好可以很好的衔接。所以,从战略本身来说,我觉得科伦的决策是相当英明的。

但显然老刘低估了川宁建设的环保问题。众所周知,川宁整体项目迟迟至2018年3月才通过环保验收。这比预期整整晚了3年多的时间,而川宁的投入创纪录的达到了70亿,更雪上加霜的是,满产之时,正好是中间体价格低谷之时。我们可以想象老刘在那个阶段会是如何的煎熬。

对于研究院的表现也低于预期,我觉得 @howmissyou兄说得很清楚了,我就不再班门弄斧了。

所以,个人觉得科伦的问题不是战略问题,而是战术上的问题。如果川宁项目在建设伊始对环保给予足够的重视,设计时将所有问题都考虑到并聘请最优秀的协作单位来设计施工,现在的川宁可能就是一个不一样的川宁了。而研究院摊子过于铺得太开、重点创新药投入不够(应该是战术失误和资金制约双重的原因吧)。换句话说,由于川宁项目因环保问题严重滞后的时候,老刘和老王没有及时对研究院的发展规划作出相应调整,就是当科伦只有大输液一条腿在跑路贡献现金流,而川宁这条腿还瘸着的情况下,研究院还按照当初的规划发展。导致科伦现在被人人诟病,而老刘等人的跑火车更是让人一次次的燃起希望,最后又从希望的云端坠落,所以也是可以想见科粉们是多么的愤怒了。

我是在14年开始逐步买入科伦的,最高时达到了我6成以上的仓位。因为我认同科伦三发驱动的战略,认为川宁投产在即,而研究院经3年建设也应该基本成型。然而,我和所有科粉们一起度过了后面这些煎熬的日子,一次次的希望,一次次的失望。期间也进行了一些减仓加仓的阶段操作,但仓位始终未低于3成,当然成本也降得比较低了。

直到20年11月,看到howmissyou兄的“致科伦药业大小刘总”那篇文章。平心而论,我觉得这是我迄今为止看到的对科伦最为客观的一篇分析文章,数据详实,甚至大小刘体内体外的资产也有相关数据。由此我产生了怀疑心态,并进行了减仓,直至只剩1W股底仓。但在对2020年的投资进行总结的时候,我又进行了反思,经过6年时间的相伴,度过了科伦最困难的时期,川宁环保的炸弹已经排除,中间体价格有其市场的周期性;研究院的批文雨虽然不如预期,但总还是在下,而且现在总算有了一定数量的积累,至于新药的研发,只要搞出一两个,他的困难期也就过去了。因此,投资科伦的逻辑依然存在,三发驱动的战略到现在才刚刚回到老刘当初的设想之中应有的样子。那么,为什么科伦不再值得持有了呢?有过那么漫长的煎熬,为什么不能再给大小刘几年的时间呢?既然最困难的阶段已经过去,我们为什么就失去了耐心和期待了呢?

所以21年第一周在科伦大跌创出几年新低的时候,我又买回了原先一半的科伦。

勿忘初心,与老科伦股民及大小刘总共勉。也希望大小刘总能根据howmissyou的建议在战术上进行修订,让科伦走得更好更快。

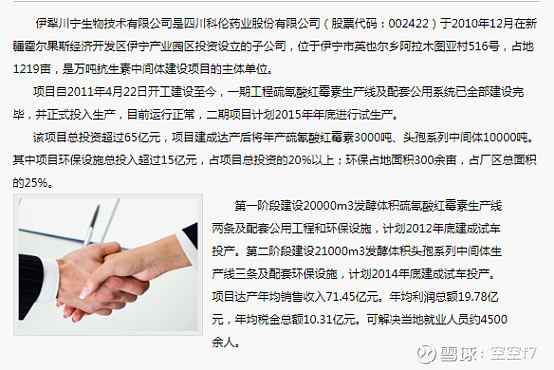

题外话,去翻川宁公司的网站,居然看到的是被持续打脸的内容还高高挂在网站首页,投资大大超标、建设大大延期,还年均利润19.78亿,哈哈。看下面的网站截图。