整体而言,吉视转债算不上完全博弈失败。但对上市公司而言,最终赎回金额高达6.47亿元,占转债发行总量的38.07%,短期内确实给上市公司资金面带来了较大的资金压力,如果实力不济的上市公司很有可能出现违约。如果吉视传媒对于转债赎回周期的安排更为紧凑一点,抑或是如果没有股灾,转股的结果大概率至少在95%以上吧?

一、吉视传媒基本情况

吉视传媒股份有限公司(601929.SH)是吉林地区大型文化产业类国有企业,在吉林省范围内主要依托数字电视智能光网的规划建设与运行管理、交互式现代多媒体综合信息服务平台的支撑,从事广播电视节目内容的接收、转发和传输等基本业务;依托IP数据网、VOD交换网和DCN网三大承载网络,开展各类宽带互联网等双向数据增值业务服务。

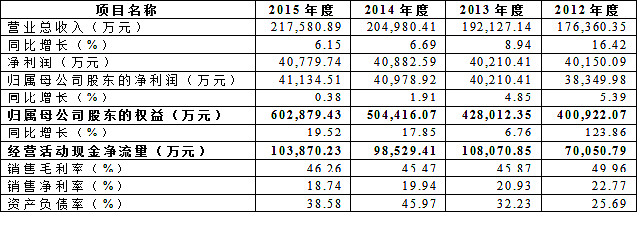

吉视传媒第一期可转债于2014年9月5日发行,第一期可转债发行前后的经营业绩及主要财务指标情况如下:

如上表,吉视传媒营业收入和净利润总体保持持续增长趋势,公司净资产规模相对较大,经营活动现金净流量基本稳定且保持在一定规模。

二、吉视转债基本情况

吉视传媒于2014年9月5日发行第一期可转债,规模17亿元,并于2014年9月25日在上交所上市交易,简称“吉视转债(131007)”,债券期限6年,债项评级AA+,初始转股价为12.08元/股,转股期为发行结束之日起6个月((即2015年3月6日至2020年9月5日)。

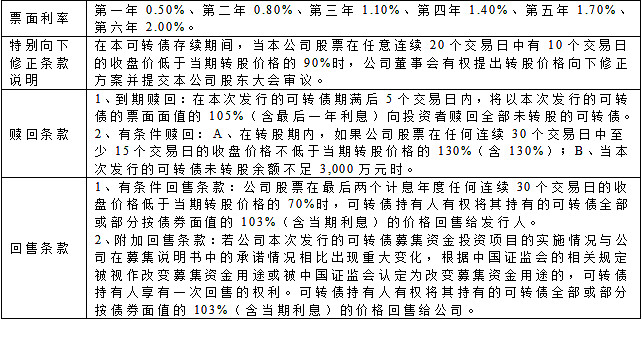

吉视传媒本次可转债发行方案主要条款较为标准化,具体如下:

三、吉视转债(131007)强制赎回情况

吉视转债于2014年9月5日发行,转股期为2015年3月6日至2020年9月5日止,初始转股价格为12.08元/股。吉视转债于2015年3月进入转股期后,正好赶上2015年的一波大牛市,正股价格节节攀升,2015年5月后开始快速上涨,2015年6月15日最高价达23.12元/股,较初始转股价上涨91.39%。之后一路狂跌,至7月7日赎回登记日,正股收盘价已经跌到12.77元/股,比强制赎回触发价15.70元/股低18.66%,但仍高于初始转股价格。

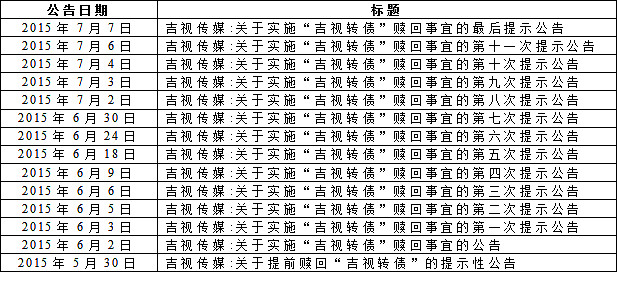

2015年6月2日,吉视传媒发布了《关于实施“吉视转债”赎回事宜的公告》,因股票自2015年4月17日至2015年5月29日连续30个交易日内有15个交易日收盘价格不低于吉视转债当期转股价格的130%,已触发可转债的赎回条款,公司第二届董事会第十八次会议审议通过并决定行使可转债的提前赎回权,对赎回登记日(2015年7月7日)登记在册的吉视转债全部赎回,赎回价格100.42元/张(含当期利息,且当期利息含税)。2015年5月30日至2015年7月7日,吉视传媒先后发布了十一次赎回的提示公告,远高于至少3次的法规要求;期间因实施2014年度分红吉视转债停牌5天,可转债赎回登记日顺延5天。

最终赎回转债金额为64,715.10万元(6,471,510张),占吉视转债发行总量人民币17亿元的38.07%。

四、吉视转债小结

整体而言,吉视转债算不上完全博弈失败。但对上市公司而言,最终赎回金额高达6.47亿元,短期内确实给上市公司资金面带来了较大的资金压力,如果实力不济的上市公司很有可能出现违约。

吉视传媒于2015年5月30日发布《关于提前赎回“吉视转债”的提示性公告》,至2015年7月7日赎回登记日,虽然期间因实施2014年度分红吉视转债可转债赎回登记日顺延5天,时间跨度仍超过1个月;期间先后发布了十一次赎回的提示公告,远高于至少3次的法规要求。吉视传媒对于较长时间转股赎回周期的安排,可能是出于对公司股票价格走势的预期的看好,或是对于转债持有人博弈成功的充分自信,或是对于转债持有人权益的充分尊重,但最终结果是实际强制赎回期间,正好遇见股灾,导致了有利条件下相对较大的赎回金额。