市场回顾

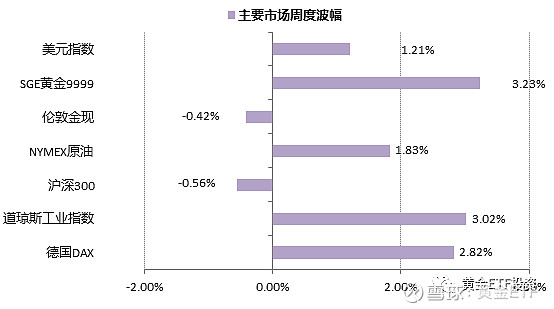

上周市场避险情绪有所缓和,在周一G7会议上特朗普对外称中国希望继续谈判后,全球大类资产止跌,整周美元、原油、美股和欧股均录得上涨,伦敦黄金价格下跌0.42%,上海黄金AU9999收涨3.23%。

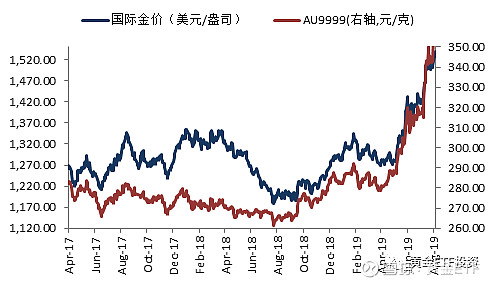

上周黄金价格一度突破1555美元/盎司,创六年新高,因上上周末中美贸易争端加剧和美联储主席杰罗姆·鲍威尔关于美国经济面临“重大风险”的演讲刺激了避险需求,贸易政策的不确定性正在导致全球经济放缓以及美国制造业和资本支出的疲软。

但随后周一特朗普称中国“非常”想要完成贸易谈判,并且法国总统马克龙也就中美形势发展发表乐观言论后,市场扭转走势。整周市场跌宕起伏,周一告别G7峰会之际,特朗普针对中国的态度柔和了些许,金价在上周后三天收跌,中美贸易谈判进一步进展的不确定性导致贵金属投资者处于观望模式。

主要观点:

短期而言,金融市场指标显示贵金属市场处于观望状态,交投开始下降。另一方面,上周公布的美国个人支出、个人收入、和物价指数显示美国消费仍较为强劲,短期黄金承压,特别是中美互征关税后,短期中美谈判有缓和的迹象。但另一方面,中长期黄金配置周期仍未结束。

上周美联储购买了82亿美元规模的美国长期国债,长达1年10个月的缩表计划已正式宣告结束。美联储货币政策正常化已经结束,但量宽遗留的问题仍然存在,在此背景下未来具有两种可能性,一方面,债券收益率进一步降低,另一方面,通胀可能回归。

总结而言,当前经济环境主要问题是债务累积、贫富差距和全球放缓,这些问题迫使央行结束缩表,转而走继续走降息和宽松的老路。我们认为未来债券收益率将进一步降低,并且随着金融资产未来收益率的下降,通胀将逐渐回归。

因此,目前已经跌破零值的美国实际利率水平在未来有进一步下降空间。对于投资而言,当前应该选择配置对冲货币贬值和实际利率下行的避险资产黄金。

1

全球资产行情回顾

上周市场避险情绪有所缓和,在周一G7会议上特朗普对外称中国希望继续谈判后,全球大类资产止跌,整周美元、原油、美股和欧股均录得上涨,伦敦黄金价格下跌0.42%,上海黄金AU9999收涨3.23%。

数据来源:Wind,华安基金

2

黄金价格一周走势分析

上周黄金价格一度突破1555美元/盎司,创六年新高,因上上周末中美贸易争端加剧和美联储主席杰罗姆·鲍威尔关于美国经济面临“重大风险”的演讲刺激了避险需求,贸易政策的不确定性正在导致全球经济放缓以及美国制造业和资本支出的疲软。

但随后周一特朗普称中国“非常”想要完成贸易谈判,并且法国总统马克龙也就中美形势发展发表乐观言论后,市场扭转走势。整周市场跌宕起伏,周一告别G7峰会之际,特朗普针对中国的态度柔和了些许,金价在上周后三天收跌,中美贸易谈判进一步进展的不确定性导致贵金属投资者处于观望模式。

过去一周主要因素跟踪表

数据来源:wind、华安基金

3

美国经济形势分析与展望

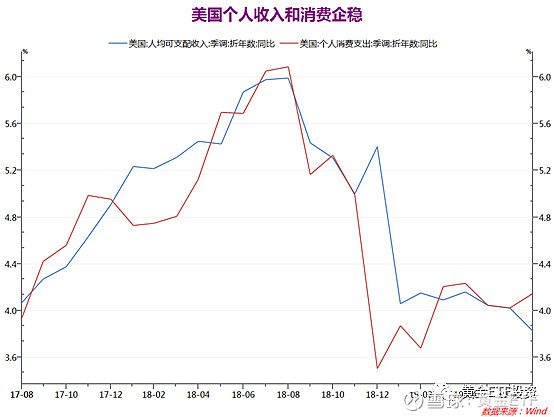

1)美国人均收入和消费支出企稳,核心PCE小幅反弹

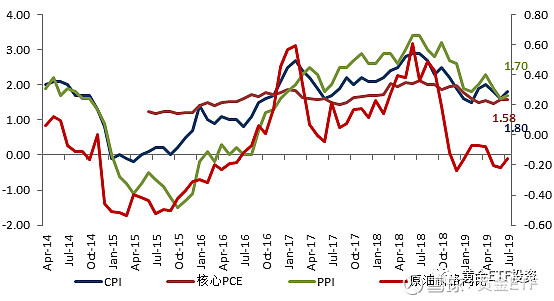

上周公布的美国7月份个人消费支出14.66万亿美元,同比4.15%,人均可支配收入折年数50072美元,较6月份47349美元环比上升,同比上涨3.82%。美国7月核心PCE物价指数同比上升1.58%,较上个月1.57%上升0.01%,连续两个月录得反弹。

目前来看,美国个人收入、消费和物价指数均在第三季度有所企稳,消费端仍然较为强劲。

数据来源:wind,华安基金

数据来源:wind,华安基金

2)美联储正式结束缩表

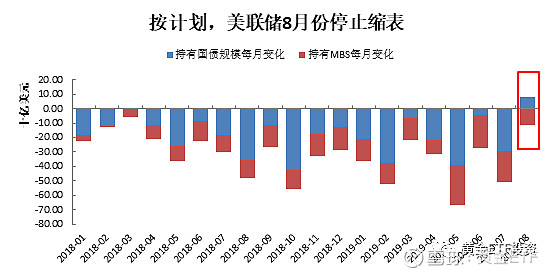

数据显示,上周美联储购买了82亿美元规模的美国长期国债,创下2014年结束QE以来新高。当月抵押贷款债券MBS规模缩减111亿美元,截止当前美联储8月份资产负债表规模合计仅缩减了28.8亿美元,预计8月份最后一周国债购买量将上升至与MBS到期量相当的规模,长达1年10个月的缩表计划已正式宣告结束。

当前,美联储货币政策正常化已经结束,但量宽遗留的问题仍然存在,在此背景下未来具有两种可能性:

一方面,债券收益率进一步降低。当前居民贫富差距依然很大,债务杠杠仍处于历史高位,企业市净率和债务高企制约了进一步回购和投资的空间。更严重的是在就业率顶部和贸易摩擦的制约下,经济三支柱的消费、投资以及出口在未来边际改善空间更加有限。目前,全球经济增速放缓、通胀走弱以及贸易政策不确定性下美联储继续走老路,开启降息同时终止缩表计划,因此无论长端或短端债券收益率,其下行空间已经被动打开。

另一方面,通胀可能回归。降息的效果不一定有效,但具有确定性的是,随着金融资产未来收益率进一步下行,货币投资需求降低过程中过剩的货币流动性将从低利息率的金融资产转移到相对稀缺与相对利息率更高的实物资产,包括房地产、实物、大宗商品等。这个过程中,通货膨胀将回归并制约进一步降息的空间。货币政策面临两难局面。

总结而言,债务累积、贫富差距和全球放缓迫使央行结束缩表,转而走继续走降息和宽松的老路,未来债券收益率将进一步降低,并且随着金融资产未来收益率的下降,通胀将逐渐回归。因此,上周跌破零值的美国实际利率水平,未来有进一步下降空间。对于投资而言,当前应该选择配置对冲货币贬值和实际利率下行的避险资产黄金。

数据来源:wind,华安基金

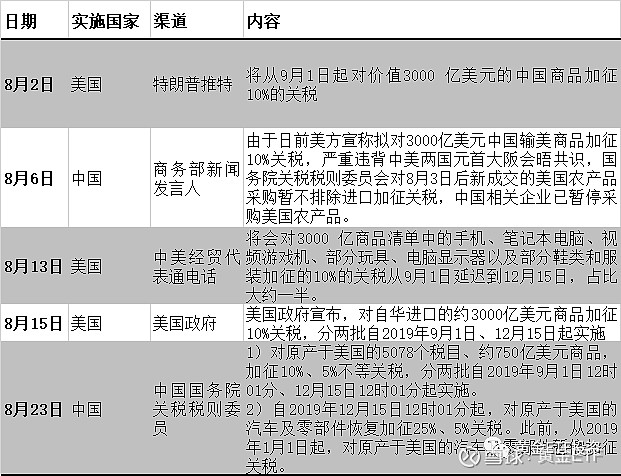

3) 8月以来中美贸易进程

8月2日,特朗普发布推特称将从9月1日对3000亿美元中国商品加征10%关税。

8月6日,中方暂停采购美国农产品,不排除加征关税。

8月13日,美国决定推迟部分3000亿商品清单关税至12月15日,占比约为50%。国务表示,美方此举严重违背中美两国元首阿根廷会晤共识和大阪会晤共识,背离了磋商解决分歧的正确轨道。中方将不得不采取必要的反制措施。整体来看短期利好风险偏好,但中长期对经济和股市不利。

8月23日,中国国务院关税税则委员会发布两则公告,一是宣布决定对原产于美国的约750亿美元进口商品加征10%-5%关税,二是宣布决定对原产于美国的汽车及零部件恢复加征关税。

8月24日,美方宣布将提高对约5500亿美元中国输美商品加征关税的税率5%。恢复汽车及零部件关税。

8月26日,特朗普称中国“非常”想要完成贸易谈判。

数据来源: 国务院、商务部、wind、华安基金

4

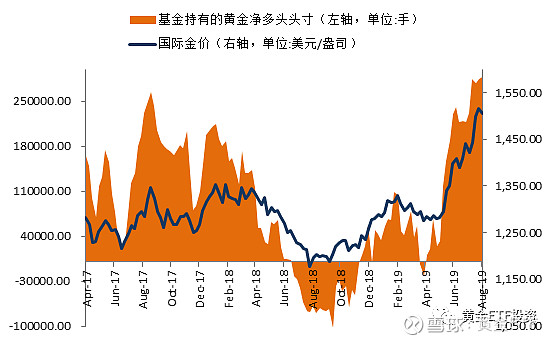

黄金CFTC净持仓情况

最新数据8月27日CFTC黄金非商业净持28.78万仓手,较前一周增加2761手。全球最大黄金ETF基金SPDR上周8月30日增加18.47吨到878.31吨。

数据来源:wind、华安基金

数据来源:wind、华安基金

5

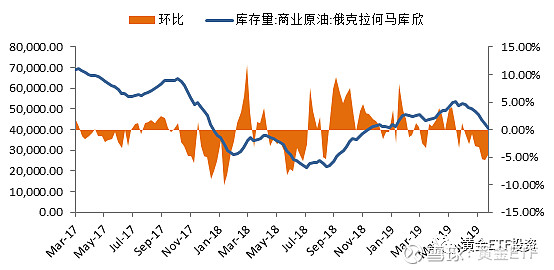

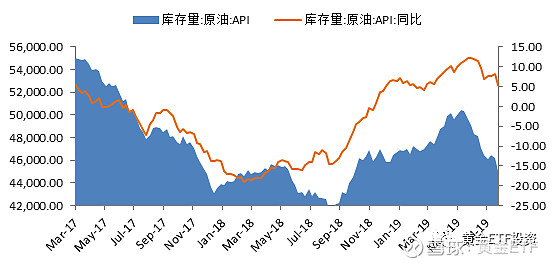

原油供需形势和行情展望

需求端看

1) 8月28日当周,美国原油库存减少1002万桶,分析师预期减少211万桶,前值减少273万桶;

2) 8月16日晚, OPEC最新月度市场报告预测2019年全球原油需求总量9992万桶/日, 2019年需求增速从上月114万桶/日下调至110万桶/日,年内第三次下调原油需求增速。

3) OPEC调低2019年全球经济增速预期至3.1%,较上月下调0.1个百分点。

供应方面

1) 截至8月30日当周,美国石油钻井平台总数减少12口,上一周则减少16口,共有742口石油钻井平台处于活跃状态,为2018年1月初以来最低水平。

2) 7月OPEC原油产量2961万桶/日,较上月减少24.6万桶/日,今年产量连续下降,OPEC减产协议执行率达146%。

数据来源:Wind,华安基金

数据来源:Wind,华安基金

6

相关市场走势图表

数据来源:Wind,华安基金

-end-