$红利ETF易方达(SH515180)$ $红利ETF(SH510880)$ $腾讯控股(00700)$

昨天跟一朋友聊天,当她得知我把大部分资金都投入股市的时候,再次给我普及了创富和守富的理念。

当投资者的资金达到一定的量级或成家立业后,就应该更注重资产的配置和投资的稳健、平衡。当然,其实这事情是越早做越好的。

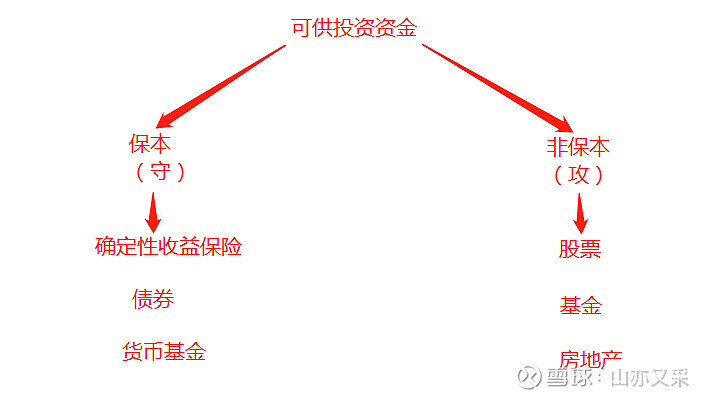

俗话说创富难,守富更难。可供投资的资金简单地可分为两大部分:保本和非保本,也就是对应攻和守。

攻:是赚取更多的利润;守:是守住胜利的果实。

下面我们用案例来说:

例1、

假如我们投资100万连续3次赚了30%,资金涨到219.7万元,

很不幸又来了三次30%的下跌,资金跌到75.3571万元,本金就亏损了-24.6429万。

例2、

如果我们做了盈利提取、资产平衡我们看下是怎样,

本金100万,第一次盈利了30%,我们把利润的50%(15万元)提出来,放到保本的低风险投资系统上去,资金来到115万元;

第二次再涨了30%,我们又把利润的50%(17.25万元)提出来,放到保本的低风险投资系统上去,资金来到132.25万元;

第三次又再涨了30%,我们又把利润的50%(19.8375万元)提出来,放到保本的低风险投资系统上去,资金来到152.0875万元。

很不幸又来了三次30%的下跌,资金跌到52.166万元,但因为之前三次共提取了52.0875万,所以资金最终还剩104.2535万元,不但没亏到本金还小有盈利。

假使都没遇到下跌风险,两者收益分别是219.7万元和204.175元,相差不是很远;但是若遇到下跌的话,收益相差就很远了。试想投资哪有一帆风顺的,市场总有你意想不到的风险。

很多投资者都习惯高估自己的投资能力,而低估未来不确定性的风险。

我们仅仅做了一个提取盈利、资产平衡这个动作,抗风险能力就显著加强,即使碰到跟涨幅相等的下跌风险,收益都会比不做风控提高近29%。

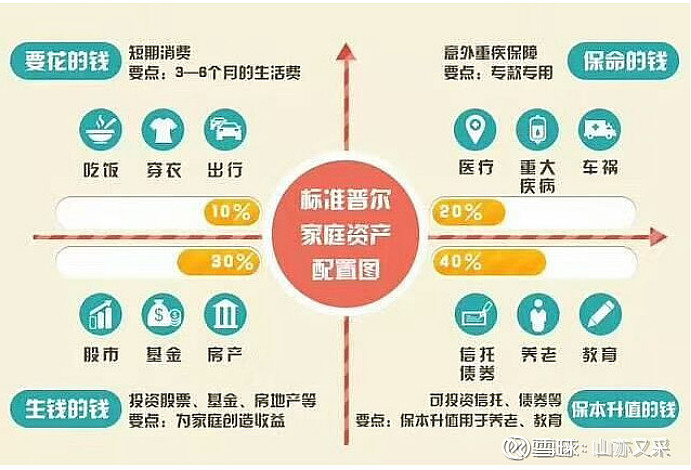

这个理念跟标准普尔家庭资产配置和格雷厄姆的资产配置理念都不谋而合。

下图是标准普尔家庭资产配置图

以下是格雷厄姆的资产配置理念

格雷厄姆告诉我们,“投资者是以深入分析为基础,确保本金的安全,并获得适当的回报,不满足这些要求的,统统是投机。”

真正聪明的投资者是如何进行投资的?

首先是资产配置,资产配置是投资界的一个秘密,大部分人没有资产配置的概念,全部资产都用来投机股票,而且是重仓,看到股票大涨,直接满仓杀进去,这种做法是非常错误的。

格雷厄姆推荐给读者一个非常简单的资产配置方法,五十比五十,一半的钱投资股票类证券,一半的钱投资债券和现金类证券。

每年检查一次两者比例,确保重新平衡,比如股票涨了,资金比例变成了股票金额占百分之六十,债券金额占百分之四十,这种时候需要卖掉百分之十的股票,换成债券,确保股票金额和债券金额重新维持在五十比五十的比例。

聪明的投资者最重要的功课就是资产配置这件事情,没有难度,也不刺激,但是重要性远远超过大部分人的想象。

格雷厄姆推荐买大型财务稳健的公司,具体来说,这些公司需要满足以下2个条件:有长期连续支付股息的历史,市盈率最高不超过25。事实上,相比个股,巴菲特认为股票类投资更好的方式是买入指数基金,这样普通投资者就可以不用再操心挑选具体股票的问题了。

配置好股票资金,剩下一半的钱需要买入债券和现金类证券产品,这部分投资的关键是保本,大家可以选择分红保险、货币基金、国债、公司债券、可转债以及各种保本的理财产品。

大部分市面上流行的股票策略其实都是在投机,赚钱只是运气,亏钱是必然;对于聪明的投资者来说,最重要的不是买什么股票,而是资产配置。

在变化无穷的资本市场中,唯有资产配置是你的救命稻草,至于神奇的短线交易,是有史以来人类发明的最佳自杀工具。

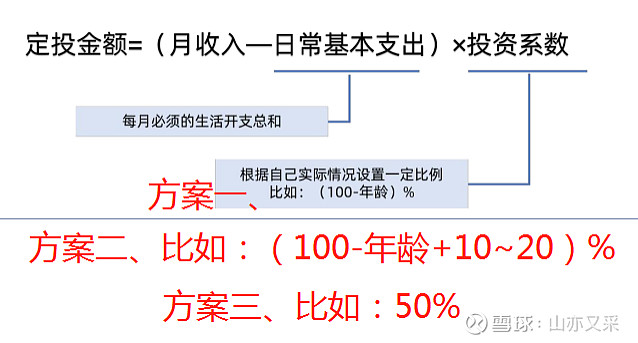

总结:我们攻守比例可根据个人情况参考以下方案来配置

我们的收入可分为两大类:主动收入和被动收入,我们要努力增加自己的被动收入占比,当你的被动收入能覆盖你的日常开支,那么恭喜您已经财务自由了。

山亦又采2021.9.3