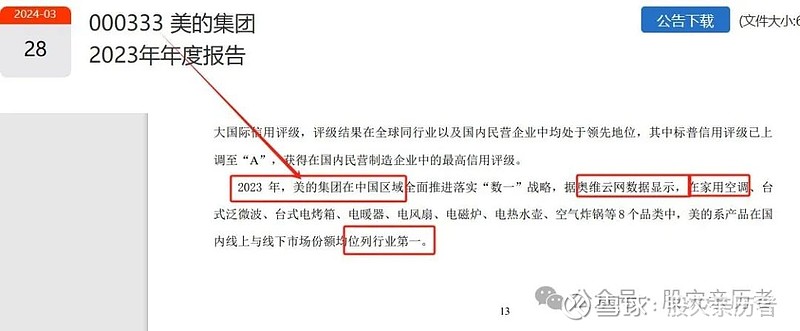

美的集团今年率先披露了2023年报,我们通过美的集团年报都知道它是空调老大了。

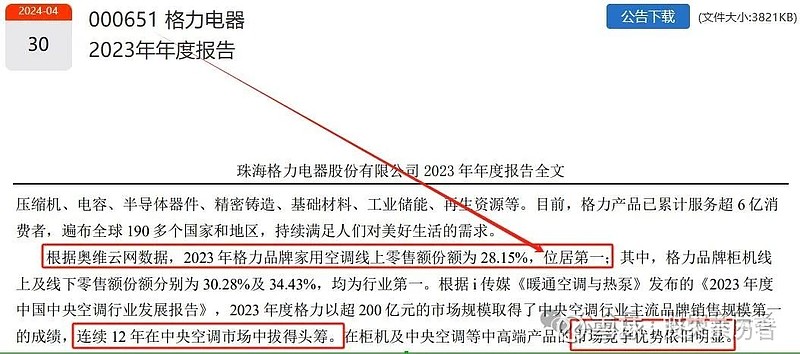

可是,昨天格力电器披露的年报,也说自己在空调行业是老大,在柜机及中央空调等中高端产品的市场竞争优势依旧明显。

这件事情就有意思,也很没有意思了。各家都引用民间统计数据,各取所需玩文字游戏称自己是第一,没有任何公信力可言。大家听听,看看就好,不可当真了。俗话说,金杯银杯不如老百姓的口碑,当废品收购站的大爷大妈都知道哪个品牌的空调回收价最高时,还需要引用别人的数据来为自己贴金吗?在这一点上,可谓两家都没有出息,自己把自己带沟里去。我们都知道一个简单的话术,只要你给自己前面的定语加的足够,谁都可以是宇宙第一。

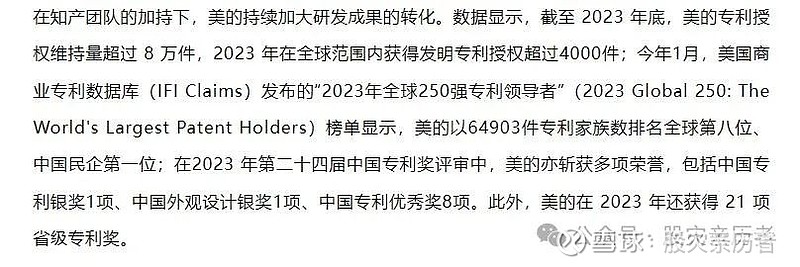

这事让我想起了前几日美的集团的官方发的一条微博,引用美国商业专利数据库(IFI Claims)发布的“2023年全球250强专利领导者”(2023 Global 250: The World's Largest Patent Holders)称,美的以64903件专利家族数排名全球第八位、中国民企第一位”。

这家美国机构评出来的美的是中国民企第一,中国人自己信吗?如果信了,就没有华为和腾讯······这些公司的什么事儿了。

今天我在网上看到一段话,我认为说得很好,我愿意转发分享给大家:“把知道的真相告诉大家,是一种正义;把明白的常识告诉大家,是一种责任;把目睹的罪恶告诉大家,是一种良知;把了解的事实告诉大家,是一种道德;把听到的谎言告诉大家,是一种博爱;把亲历的苦难告诉大家,是一种告诫;把面临的风险和不幸告诉大家,是一种善念……”

正是秉承这样的善念,我常常会在网上不厌其烦说一些股市上的常识,告诉大家我看到的真相。今天是五一劳动节,劳动最光荣。但是,劳动也分有效劳动和无效劳动,有高效劳动与低效劳动之分。比如说,我自己每天在网上码字,多数就属无效劳动。对于一家公司和企业来说,更是如此。不是你公司招收的博士多,研发投入资金多,获得授权的专利数量多······你的公司就一定行。

昨天我发表的《今天我终于可以更新这张表格了》这篇文章不少人都看过了,而对于文中我依据格力、美的和海尔三公司年报数据归纳的下面这张表,几个人看懂,明白其含金量了呢?

(以下内容省略,全文见我微信公众号)