关键词:军工、$瑞特股份(SZ300600)$ 、船舶

股市大白话,A股钱进有门道!各位好,钱进大队长为您精选最有含金量的A股研报,每个交易日准时来报道!

今天我们关注一只军工行业的个股300600瑞特股份。常熟瑞特股份专注于船舶配套电气及自动化系统领域,已成为国家海洋局、中国人民解放军海军部队等政府部门及机构的主要供应商之一,也受到了国内主流船舶制造厂商认可。华泰证券认为随着海军装备持续发展、军民融合政策以及民船配套自主化政策的持续推进,首次覆盖瑞特股份,并给予了“买入”评级。预计公司2018-2020年收入分别为5.60 亿元、7.33 亿元、9.21 亿元,对应EPS分别为1.57元、1.99 元、2.41元。假如公司顺利完成股权激励计划,则对应EPS分别为1.24 元、1.46 元、2.19 元。可比公司2018年平均P/E估值为3.66,给予瑞特股份2018年31-32倍P/E估值,目标价范围为48.72-50.29元/股。

下面我们具体看下华泰证券如此看好的理由:

首先,预计海军高速高质量发展的势头还会持续三至五年,海军装备建设投资也有望保持高位。船舶电气、自动化系统是我国军用船舶的关键配套设备,其产品性能对我国海军装备质量有较大影响,从而间接影响我国的海军军力,因而行业壁垒高,用户粘性强。同时,受国防安全和国外禁运等多重因素影响,国外企业进入该行业受到较大限制。公司是海军舰艇电气与自动化系统核心供应商,未来有望受益于海军装备持续高投入建设。此外,作为优质民参军企业,未来也将受益于军民融合政策的持续推进;

其次,工信部提出到2020年我国三大主流船型本土化船用设备平均装船率要达到80%以上的目标,而韩国、日本装船率已经分别高达85%、90%以上,可见我国民船配套仍有较大上升空间。瑞特股份属于国内知名企业,具有较强技术研发及自主创新能力,即使当前外资企业占据了我国船舶电气、自动化市场的大部分份额,但未来随着国产化政策的推进,公司的民品业务有望受益;

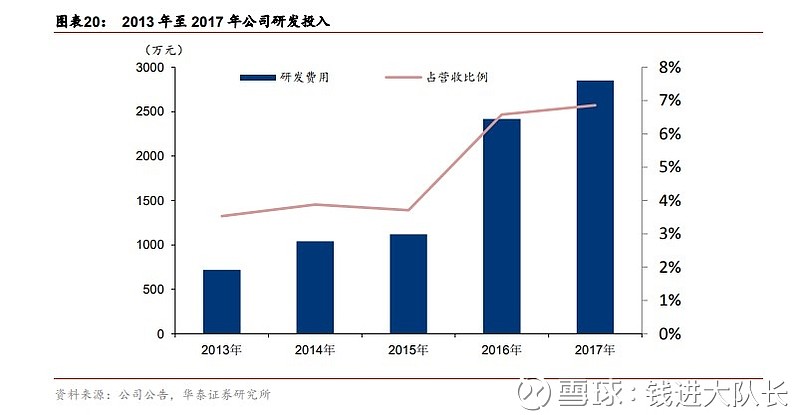

最后,公司注重研发投入,2013年以来研发投入不断上升,已经从781万元上升至2017年的2851万元,研发投入占营收比也从3.53%攀升至6.86%。,公司目前已经与上海交通大学、华中科技大学等多家高校和研究所开展了合作,研发出船用雷达特种材料、船用高效率功率变换技术、声电磁一体式海洋探测浮标、USV-舰船综合电力系统等多项新技术,未来这些技术一旦能够产业化并取得应用,有望成为公司新的业绩增长点。

海通证券也给出了“优于大市”的评级。认为瑞特股份6月19日发布的限制性股票激励方案健全了公司的长效激励机制,实现了员工个人利益与公司利益绑定,有利于公司长远发展。预计公司2018-2020年EPS分别为1.33、1.68、2.11元,结合可比公司估值情况,给予公司2018 年30-40倍PE,目标价39.90-53.20 元。

$海特高新(SZ002023)$ 、$北方国际(SZ000065)$

欢迎大家畅所欲言!大家阅读后记得顺便点赞哦。

风险提示:任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本团队亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理