关键词:通信、$亿联网络(SZ300628)$ 、独角兽

股市大白话,A股钱进有门道!各位好,钱进大队长为您精选最有含金量的A股研报,每个交易日准时来报道!

今天要说的这只个股可不简单,但凡是重大的国际峰会或赛事,都会出现它的身影,例如刚刚落幕的上合青岛峰会,来参加峰会的各国元首专机一抵达青岛流亭国际机场,中央电视台都会现场直播飞机着陆、停靠到领导人走下旋梯等画面,这部分都是这家公司提供的技术支持。还有之前的APEC峰会、G20杭州峰会、金砖厦门会晤等等。

它就是300628亿联网络。这家公司成立于2001年,是国际领先的企业通信与协作解决方案提供商,面向全球提供“云+端”视频会议服务,公司主营产品分为 SIP(话机)、DECT(无线话机)、VCS(视频会议系统)以及配件等其他产品。

国盛证券首次覆盖亿联网络,并给出了买入评级。认为企业通信市场有望持续增长,行业集中度进一步提升,公司作为行业龙头享受红利。同时,在市场去杠杆大背景下,公司优质的现金流和良好的负债率可作为较好的避险品种。预计公司2018-2020年归母净利润8.0亿/10.2亿/12.3亿,EPS分别为2.69元/3.41元/4.12元。国盛证券主要从四个方面进行了分析:

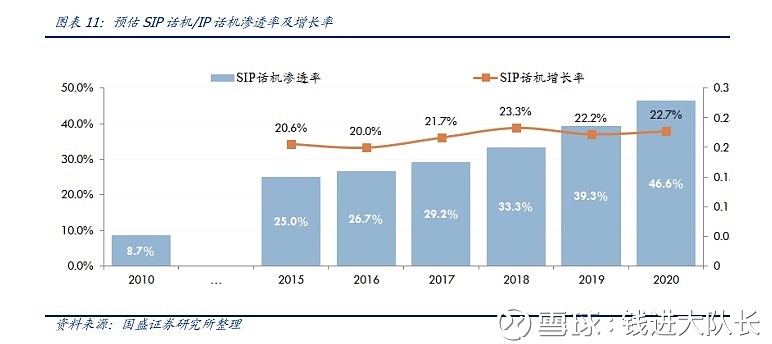

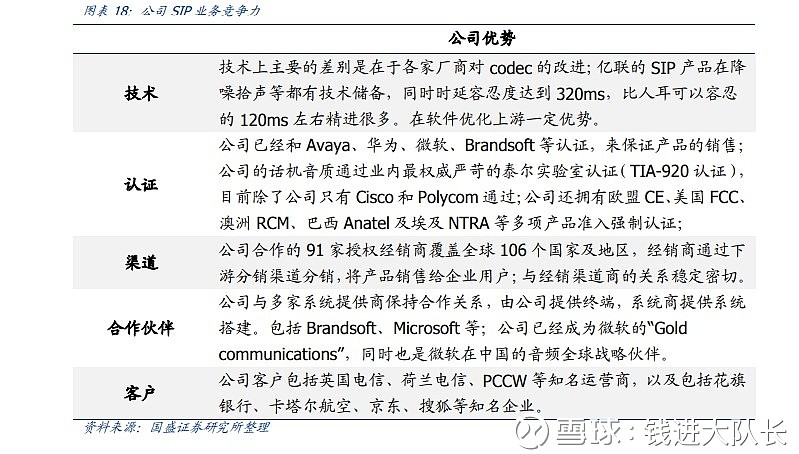

首先,企业通信市场由早期的模拟电话通信逐步更替到现在的IP通信方式,而SIP协议作为近年来备受推崇的协议种类,市场渗透率逐步提升。这里给大家解释下什么是SIP。SIP协议,英文为 Session Initiation Protocol,中文意思是会话发起协议。顾名思义,就是在网络上发起会话。SIP协议的目的就是在IP网络中实现电话功能。按SIP终端市场20%的年均增速,2020年SIP/IP的渗透率将达到50%-60%。公司作为SIP行业龙头,已经通过绝大多数中大型运营商的认证,并与较多核心系统商签订合作协议,销售份额超过20%,且随着行业集中化,公司份额有望继续提升;

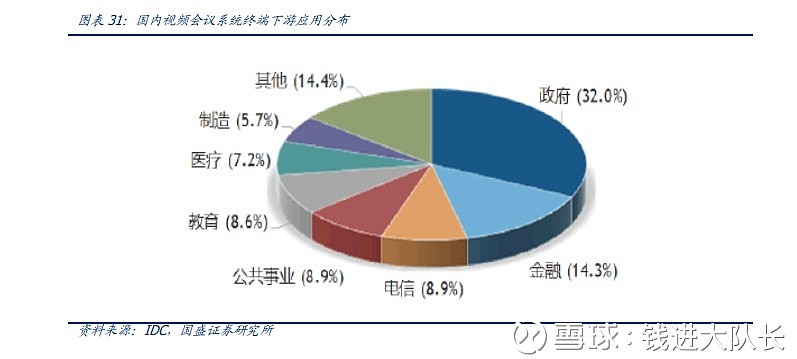

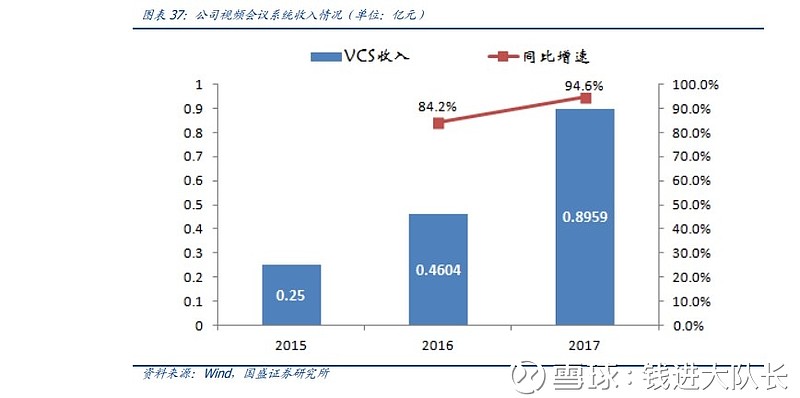

其次,公司产品之一—VCS视频会议系统极具性价比,企业视讯或成新蓝海。早期VCS终端市场多存在于政府和央企等机构和单位中,大概占60%以上,市场需求比较稳定,处于较为饱和的状态。但随着近年来通信基础设施逐步完善,催生新需求,中小企业市场有望迎来爆发增长,目前企业视频会议覆盖率尚低,未来发展空间大;

再来,公司将云通信作为未来战略布局的重要一环,投资高达4.39亿元,是公司最大的一个募投项目。当前云通信正处于用户培养阶段,以期后期制霸。阿里也重兵布阵云通信,定级“S级”资源投入“All In”,行业想象空间大。但目前用户覆盖尚不足5%,需要时间积累;

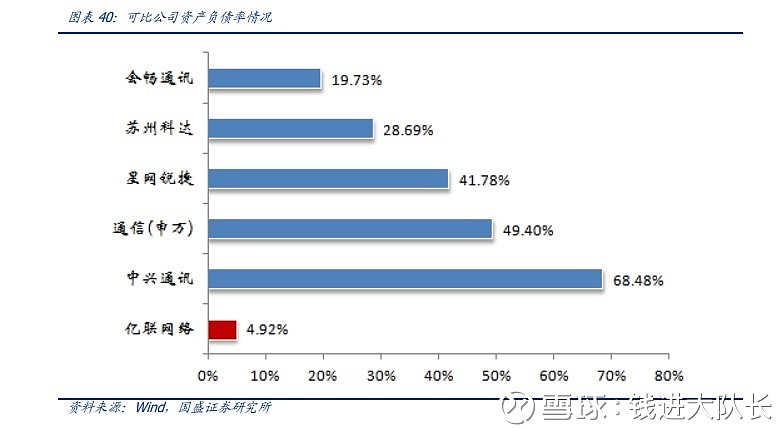

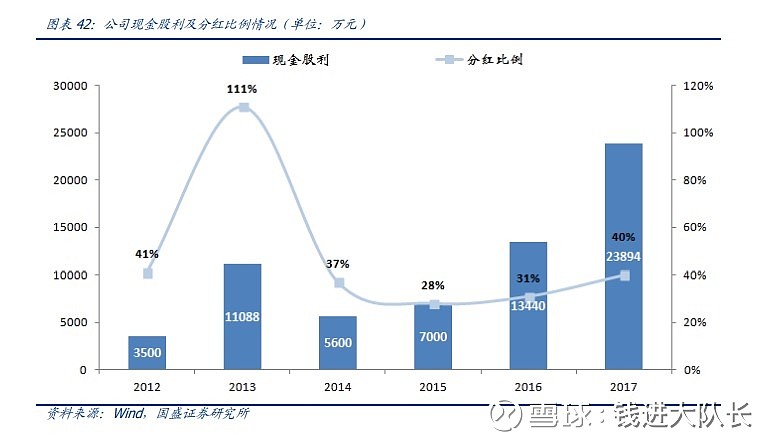

最后,在去杠杆背景下,企业融资成本不断提升,部分企业的经营状况恶化。但公司一直保持较高的分红比例,基本维持在30%以上,这也侧面印证了公司的未分配利润充足,现金流状况优良。同时,从各项财务指标来看,公司均优于同业公司,表现出了健康的财务状况。

$中际旭创(SZ300308)$ $中国联通(SH600050)$

$中际旭创(SZ300308)$ $中国联通(SH600050)$ 今天的互动话题:你看好通信板块吗?

A. 不看好,毕竟中兴事件还没解决

B. 看好,国家鼓励自主创新一大利好

C. 不予置评

欢迎大家畅所欲言!大家阅读后记得顺便点赞哦。

风险提示:任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本团队亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。