关键词:欧佩克大会、油价、$杰瑞股份(SZ002353)$

股市大白话,A股钱进有门道!各位好,钱进大队长为您精选最有含金量的A股研报,每个交易日准时来报道!

周末除了央妈降准外,欧佩克与非欧佩克部长级会议也是影响股市的一件大事。在这次会议中,欧佩克与包括俄罗斯在内的非欧佩克主要产油国,决定从7月起适当增产以促进供需平衡,此举有望使国际原油市场下半年日供应量增长近100万桶,低于市场预期的增产180万桶。此外,由于近来包括委内瑞拉、利比亚与安哥拉等国供应减少,加上美国对伊朗实施经济制裁,伊朗石油产出受限,实际增量可能只有77万桶。因而市场解读为这是油价上涨的信号。

天风证券预计今年油价大概率会处于65-75美元/桶之间,油价的高低直接决定了油企的获利空间,应重视高油价之下的油服投资机遇。随着我国油气设备专用件制造行业的快速发展,油气设备专用件生产水平日益提高,国内供应商产品价格具有较强的竞争优势。例如中海油服、惠博普、杰瑞股份等公司立足于打造油气工程一体化,工程总承包建设能力不断提升。

中泰证券也看好油服行业,并且力推国内油气装备及服务行业龙头002353杰瑞股份。公司一季度实现营业收入7.76亿元,同比增长24.17%;归母净利润同比增长44.81%。一季度公司经营性现金流净额大幅提升,达到7928万元(去年同期仅为-133万元)。

同时,公司多条产品线取得重大突破:1)环保产品线强势突破:2017年公司先后对杰瑞环保和杰瑞治理进行增资,收购湖南先瑞环境等。环保产品线在多个业务领域实现了“零”的突破,包括从分包到总包的突破,土壤修复市场从有机物污染到重金属污染的突破,从油田固废处理到生态环境修复的突破;2)海外市场开拓成效显著:2017年公司抓住“一带一路”发展机遇,新增订单海外市场占比超50%;3)服务产品线扭亏为盈:报告期内,公司能服产品线收入同比增长51.46%,实现扭亏为盈。

中泰证券还指出,公司与中石化四机厂是压裂车市场的双巨头,拥有多种型号的压裂设备。2017年我国页岩气产量有望达100亿立方米,仅次于美国和加拿大,位居世界第三,国内压裂市场需求巨大。此外,凭借压裂设备核心竞争力,公司有望在国外市场取得突破。

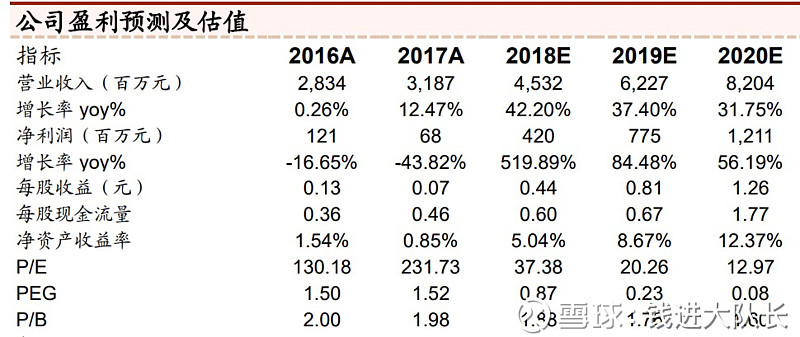

中泰证券认为,杰瑞股份作为油服行业领军者,2018年有望迎来业绩拐点,预计2018-2020年EPS为0.44、0.81、1.26元,对应PE为34、18、12倍。维持“买入”评级。同时,投资者应注意油价大幅波动、公司海外业务所在地局势及汇率波动风险。

今天的互动话题:你觉得今年油价将在哪个范围内波动?

A.55-65美元/桶

B.65-75美元/桶

C.75-85美元/桶

D.45-55美元/桶

欢迎大家畅所欲言!大家阅读后记得顺便点赞哦。

风险提示:任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本团队亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。