关键词:煤炭、国企改革、山煤国际

股市大白话,A股钱进有门道!各位好,钱进大队长为您精选最有含金量的A股研报,每个交易日准时来报道!

进入6月,菜市场的西瓜和树荫里的蝉鸣,无一不在提醒着你:夏天到了。今天正好是夏至,全国各地都是热气袭人,骄阳似火。和这烈日一样红火的,还有煤炭价格。仲夏时节也是用电高峰期。昨天能源局公布的数据,5月份全社会用电同比增长超10%。用电量的增长自然也推升了煤炭的需求,而且由于铁路运力暂时没有大改善,部分地区供应仍十分紧张。

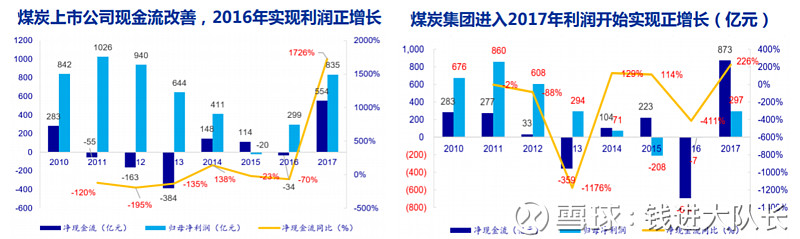

目前煤价自2016年改革以来已经上涨了55%,煤企的现金流和利润都有大幅改善。虽然煤价目前都保持高位,但申万宏源预计未来中国进口小幅下滑,煤炭价格高位盘整。2018年煤炭供给就开始不再吃紧,供需其实处在一种弱平衡的状态中。

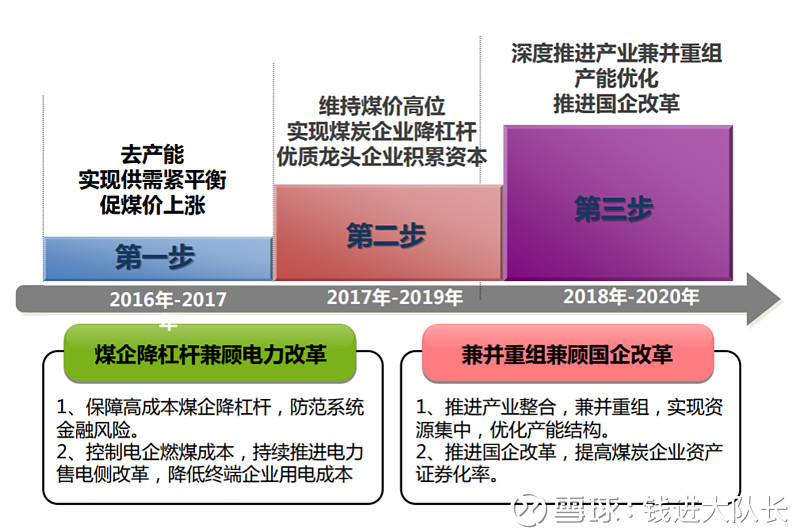

对于煤炭板块,重点还是在于企业改革上。去年1月,山西省出台《山西省“十三五”综合能源发展规划》,表明山西将成为央企兼并重组的排头兵,煤炭资源也会逐渐向山西等级靠拢。从改革的趋势上来看,行业龙头的盈利能力逐渐增长,预计利润也将逐渐向龙头集中。

申万宏源建议投资者可以把动力煤龙头当作优选的避险标的。随着山西国企改革的推进,山西煤炭上市公司$潞安环能(SH601699)$ 、$阳泉煤业(SH600348)$ 以及$山煤国际(SH600546)$ ,都会迎来资产证券化高峰。

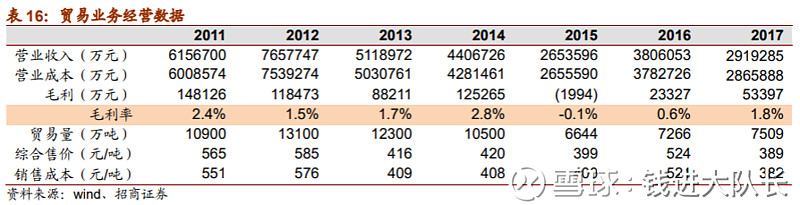

招商证券昨天就对一只来自山西的煤炭个股——山煤国际。山西是国内煤炭资源最丰富的地区,山煤国际是晋中七大煤企里面成立比较晚的,没有经历“企业办社会”的大集体阶段,改革的阻力比较小。然而遗留下来的老毛病还是不少。之前因为公司风险监管不到位,坏账问题比较严重,还被警告有退市风险。但从2016年开始,公司开始严格控制贸易风险,主动剥离贸易业务的子公司。招商就觉得这种在业务上做减法,对于企业改革是非常有利的。

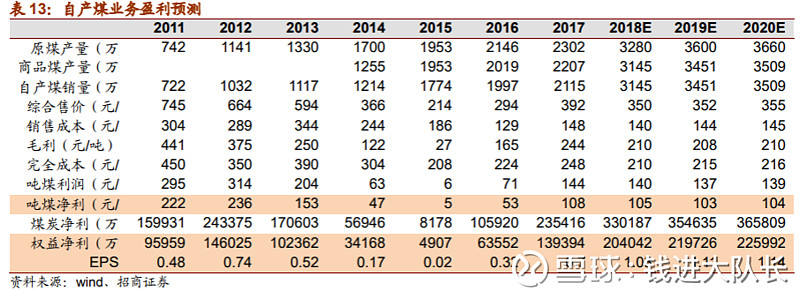

除了坏账问题,山煤国际优势还是非常明显的。首先是产能。目前公司共有矿井 11 对,核定产能 2730 万吨/年,其中几个主要矿井都进行了升级改造,目前公司煤炭实际生产能力合计可达3200万吨/年,预计未来三年产销量复合增速有望达到16%。

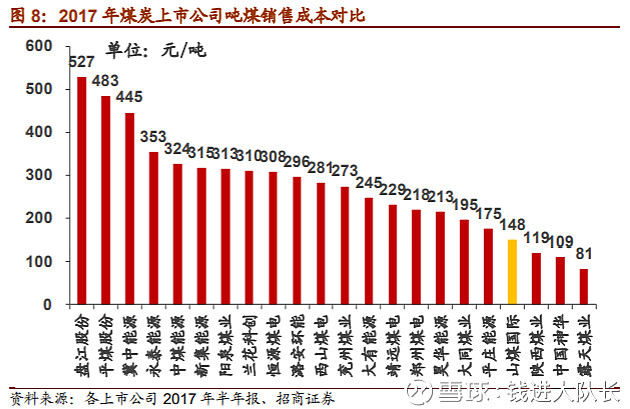

其次是成本和盈利能力。成本横向对比来看,公司只比煤炭销售成本只比陕西煤业、神华和露天煤业高,在工井矿中属于较低的位置;纵向比较,公司比自身成本高点下降了50%。这样领先的成本水平,公司的自产煤业务盈利能力也十分突出,每吨煤净利润超过100元。

权衡利弊后,招商证券给予了山煤国际“强烈推荐-A”评级,并且认为山煤国际的煤炭业务在2018-2020年能贡献EPS1.03、1.11、1.14元,如果按照10倍PE估值来计算,股价有望达到10元,上涨空间超100%。但贸易业务可能还会存在问题资产,这样一来,股价将大打折扣。两方面影响相互抵消后,招商给出的目标价为7元,还是有约60%的上涨空间。

今天的互动话题:你觉得煤价还能保持高景气吗?

A. 继续走俏,火力发电为主,生活生产的刚需啊

B. 平稳走软,产能扩大,新能源又瓜分了部分需求

C. 维持趋势,现状不是一时半会儿能改变的

欢迎大家畅所欲言!大家阅读后记得顺便点赞哦。

风险提示:任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本团队亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。