关键词:蓝天保卫战、夏季用电、煤炭、$中国化学(SH601117)$

股市大白话,A股钱进有门道!各位好,钱进大队长为您精选最有含金量的A股研报,每个交易日准时来报道!

近期煤炭真是红得烫手。今天沪深两市集体受到重挫,深证成指更是一口气跌落万点大关。这样四面楚歌的困境里,煤炭概念股逆势上扬,给节前的A股添上了一抹亮眼的红。

本周对煤炭股最大的利好消息无疑是“蓝天保卫战”三年行动计划出台。计划要求重点区域严禁新增电解铝、焦化、钢铁产能,控制煤炭消费总量。煤炭和煤化工供给侧将受到限制,但随着夏季到来,需求端就撕开了一个大口子。国内目前火力发电还是主要形式,空调作为夏季刚需自然提升用电量。市场对供需不平衡的担忧就体现在了行情上。

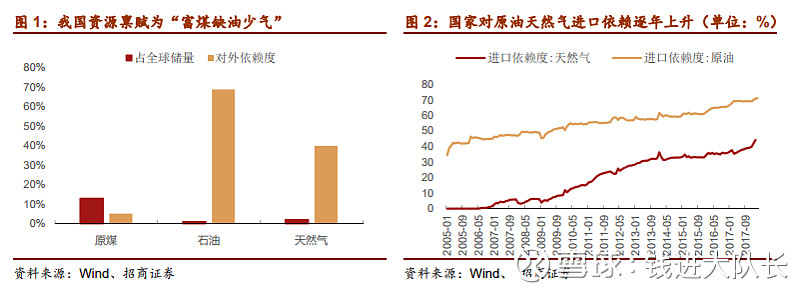

咱们的能源结构是“富煤、贫油、少气”,这一特色也就注定了煤炭在未来很长一段时间都将是我们主力能源。煤炭行业在政策引导下开始向深加工转型,煤炭化工产品逐渐增加。特别是近期油价猛涨,也打开了各种煤化制品的增长窗口。招商证券今天对煤化工行业进行了剖析,一起来看看煤炭的潜力还有多少。

随着石油价格上涨,煤化工行业整体景气上行。今年第一季度整体开工率相比2017年来看有较高提升。煤制油产能利用率上升至67%,产出921万吨,行业整体都实现了盈利。煤制烯烃产能利用率更是达到100%。其他煤制产品都较上一年有所增长。招商尤其看好煤乙二醇的前景。目前煤乙二醇存在产能缺口,而且单项投资额较小还需要省级政府审批。当前每吨利润已经接近1000元。招商认为未来也将是近千亿级的市场。

外界一直以来对煤化行业的投资持续性有所质疑,但招商认为,国家一直在推进煤化工事业,这也是为了“蓝天行动”必须要做的。只是煤化工不会出现井喷式的增长。大型企业的投资自有节奏,整体比较乐观但是进程不会太快。

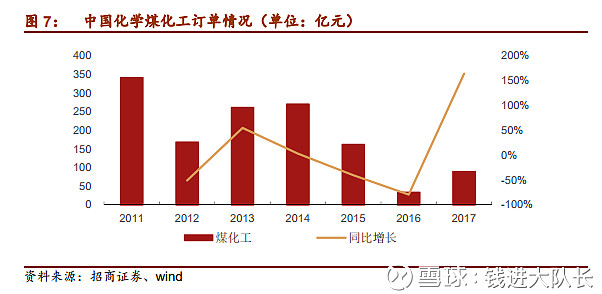

招商还给出了一个行业标的$中国化学(SH601117)$。中国化学近期公布了5月的经营数据,今年到5月为止,累计新签订单价值611亿元,同比增长62%;累计营收为259.7亿元,同比增长44%。招商肯定了中国化学在煤化工行业的龙头地位,预计未来三年,中国化学煤化工订单有望达到600-700亿元。此外,环保政策对于行业环保要求提升,但不阻碍公司通过环境评估。

光大证券和国金证券也在近期研究了中国化学,给出了最高级“买入”评级。国金对中国化学的预期是2018-2019年EPS分别为0.56元、0.88元,PE估值为19倍,目标价为10.56元,有43%的上涨空间。光大证券则认为公司订单总额月频率波动比较大,预期略低于国金2018-2019年EPS为0.52元、0.63元,PE估值为14倍,目标价为8.84元。

小话题:你认为如果油价下跌,煤炭行业能抗住压力吗?

A. 能,煤化工大势所趋,增长有望

B. 不能,油价一跌都买油去了

C. 不一定,宏观和政策都在变化

欢迎大家畅所欲言!大家阅读后记得顺便点赞哦,原创不容易,坚持是一种信仰!

风险提示:任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本团队亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。