| 发布于: | Android | 转发:0 | 回复:13 | 喜欢:2 |

其它都对,就是华人去掉,容易误导自己。自己慢慢加油吧,毕竟芯片设计软件也不锁死了。

不知道其它厂产能上来后会怎么样,国外认证是不是比较大的门槛

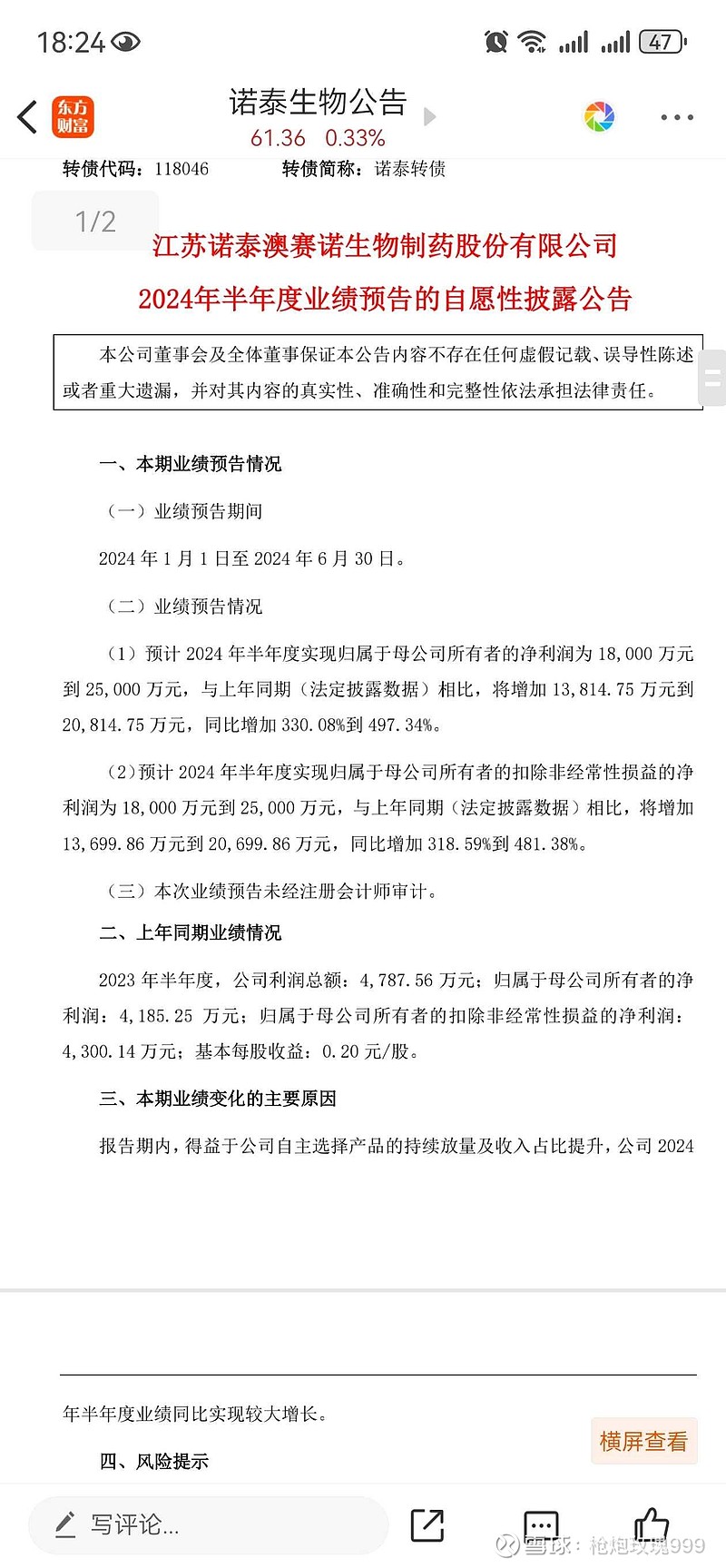

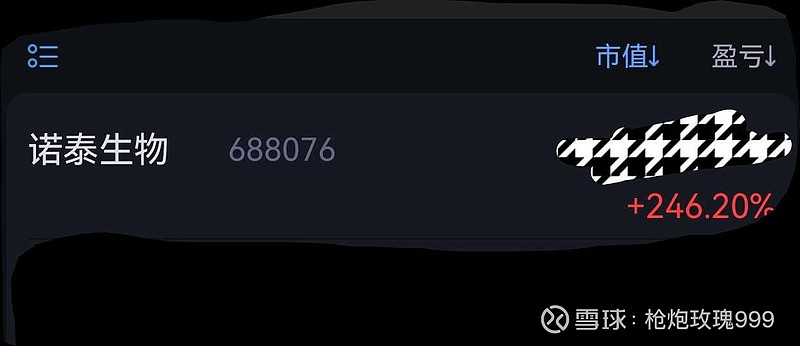

【诺泰生物】24半年报发布,利润持续爆发式增长,大超市场预期

公司半年报业绩预告发布,24H1归母预计1.8-2.5亿,同比增长330%-497%,扣非1.8-2.5亿,同比增长319%-481%。24年刚刚过半,利润已然超过去年整年(23年扣非为1.68亿)。

24Q2,归母预计1.14-1.94亿,同比增长441%%-775%,扣非1.15-1.85亿,同比增长473%-823%,环比增长75%-182%。

考虑奥司他韦Q2并非旺季,利润的贡献应主要来自GLP-1系列原料药。我们在本周周报已从三个维度讨论过减肥多肽上游持续景气的原因,附链接供参考。

《为何减肥多肽供应链景气度持续高涨?继续看好诺泰、圣诺、翰宇等》 2024-06-16

公司中报业绩上限已突破此前市场预期的全年同比50%增长。若按中报线性外推,24年扣非端预计将实现3.6-5亿利润,同比增长114%-198%,当前市值对应PE为26-36倍。

诺泰生物为多肽上游厂商二线龙头,先发优势显著,24年中报业绩大幅超过市场预期。待到2026年全球重要市场——中国司美专利到期时,仿制药客户将由研发、申报走向商业化,市场需求将迎来第一个爆发式拐点,具备先发优势的企业值得重点关注。乘GLP-1市场增长东风,诺泰生物业绩有望持续攀升,我们持续重点看好!

本来五月份我是准备去参加年度股东大会的,后来有事没去成,错失了一次和管理层交流的机会。按照一季度3.5亿营收,6500万净利润来看,半年报2.5亿利润,意味着第二季度对应着10亿营收,等于是第二季度干了去年一年的营收。我们再看去年签订的一亿美金订单,今年只会贡献576万美金折合人民币不到四千万的营收,占比很小。去年原料药占据总营收的比重35%。童总说去年底产能吨级,明年底10吨,未来20吨。那么童总说2023年底的产能吨级,指的是1吨呢?还是2吨呢?还是多少吨?还有二季度到底是哪个产品或者哪一类产品放量了?我觉得诺泰应该是今年的客户数量放量很大,因为单个客户放大量的概率不是很大,毕竟还在专利期。