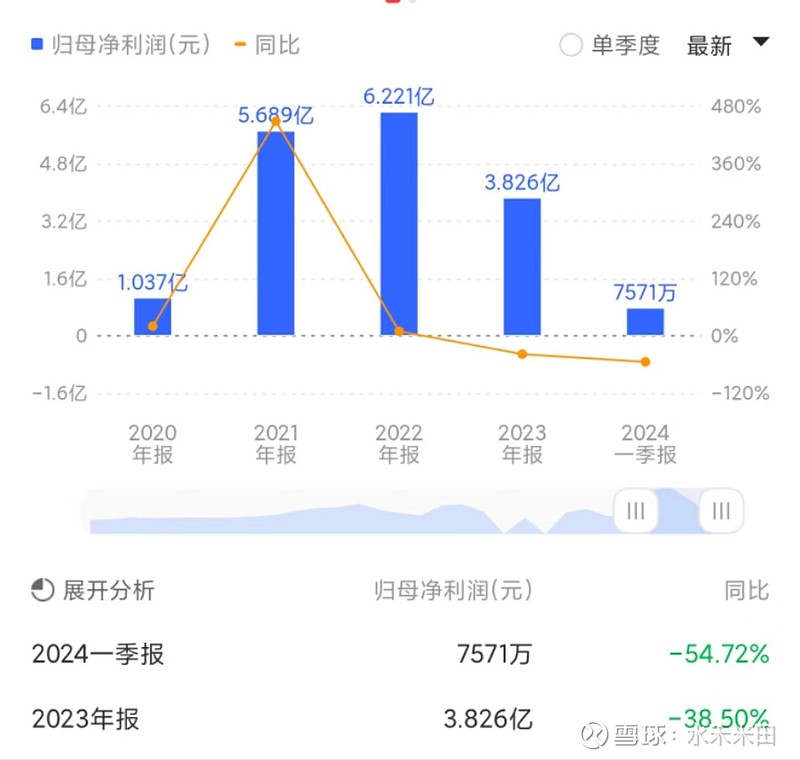

$四川美丰(SZ000731)$ 这两天一直在忙,这会才有空打开财报简单浏览。在行业周期低谷运行下,年报和一季报的营收、利润均表现不理想,双双下降。2023年净利润为3.83亿元,每股收益0.66元。

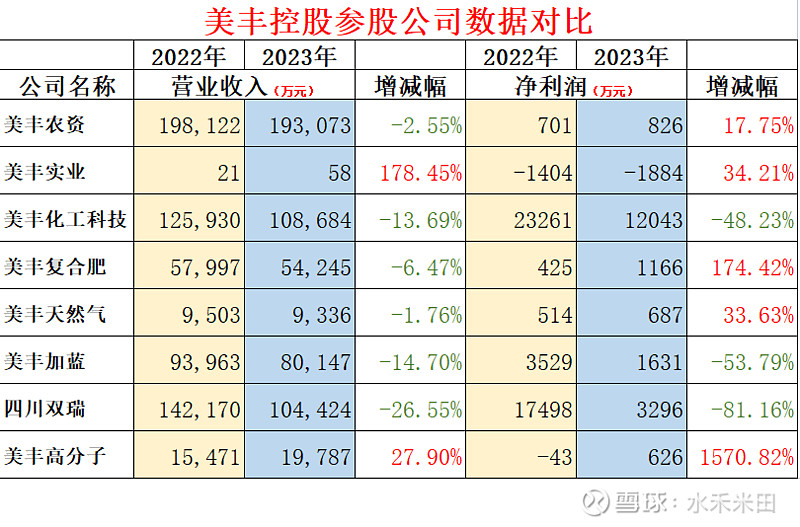

下面做了一个美丰2022年和2023年主要参股、控股公司的营收和利润数据对比。

从上述数据来看,化肥的营收、售价及利润是比较稳定的。美丰加蓝的营收降幅不大,但利润降幅达53.79%,可见车用尿素市场售价方面出现大幅下滑,跟成本、市场竞争力有很大关系。四川双瑞也出现同样问题,LNG营收降幅对比利润降幅,有很明显的差距,从去年的天然气售价数据来看,跟成本、市场售价有很大关系。高分子这块有了明显的进展,营收增涨27.90%,利润扭亏为盈,去年盈利626万,跟去年下半年引进的新设备有很大关系,这块在今年会出现发力,值得期待。另外就是美丰实业了,房地产在今年年末集中交付后,将产生比较大的收入,按目前公布的进度来看,营收约将在11亿元,利润约为3亿元。

另外我把我觉得比较重要的几点数据也截图标记放了上来,最后在文末做一个简单说明。

货币资金减少近2亿,但交易性金融资产(银行理财)增加4亿,合计现金23亿+,公司继续保持高现金流。复合肥、车用尿素、高分子材料的产能没有充分释放,其他几个均满负荷生产。董事会全年利润目标对比去年下降1.3亿元,不知道是对今年市场没有信心还是说简单地根据去年数据来做的目标(我估计是后者)。修改公司章程后,将可能实现一年2次分红,2023年将继续实施回购注销(连续三年),分红+回购占比净利润超50%(实现央企子公司担当)。