当初中亚股份最吸引我的是:作为一个设备类的Tob企业竟然可以保持经营现金流在1左右,其次就是资产发债表安全稳健,这个是保底线,然后就是预收款占比,这个可以说是公司优良生意的体现。

然而从18年三季度经营现金流恶化了,预收款也同比减少,同时公司管理层在募投项目的执行力,还有管理层的心态似乎也有些浮躁(被质询是否存在增热点),这种种加起来让我重新审视投资中亚的逻辑是否正确而牢固?最后我的答案是:不!

首先抛开生意属性和竞争优势不讲(这两个因素相对稳定,18年三季度的情况可能和也宏观有关,暂且认为其未变),在前文中我增归纳出中亚股份收入能否实现中高速增长的关键驱动是:“三代一外”,但是虽然对这个行业认识的加深,这4个因素中前三个实际上都是伪命题,只有一外还有可能,但是这和下游客户的海外扩产节凑紧密相关,其弹性也不好估量。所以我的初步结论是:中亚股份下游需求会长期处于平稳甚至逐步小幅减少的态势,因此中亚的收入很难较长时间(比如3年以上)维持在20%以上的增速,大概率就是在5%左右来回晃动,体量很难上去。

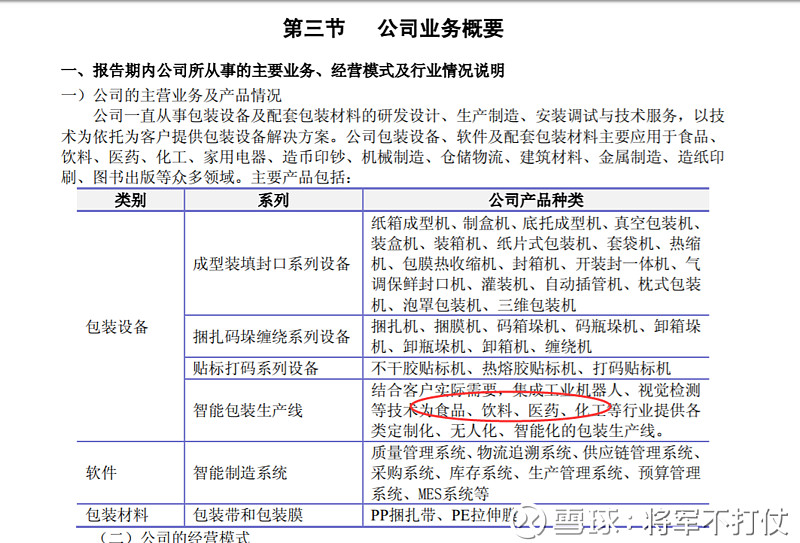

为了验证我的判断,我从产业链的上下游找了些公司,首先是和中亚股份业务性质类似的。永创智能,15年5月上市,主要是后道包装设备与配套的包材(绳子),主要客户是啤酒企业,饮料和乳品。

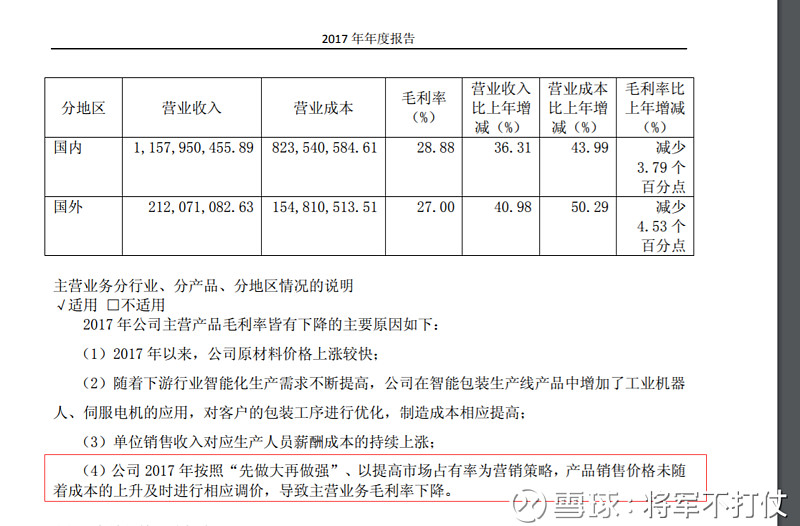

11年-17年收入从5.1亿~13.8亿,6年复合18%,但是因为毛利率下降,导致净利率下降50%从9.8%到4.7%,所以同期利润一直在0.56亿徘徊,按照公司的说法如图:

但是我们需要思考的是:这是个大就可以强的生意吗?无论从产品特性(好多年才用更换,不像QQ,淘宝,机会天天用),还是商业常识看(toB类生意,性价比永远是第一位的,特别是下游客户都是低利润率生意,这个设备好像也没啥粘性吧),我都没法得出肯定的答案。

达意隆,08年上市,算是老牌的灌装生产线设备企业了,下游主要是饮用水(康师傅,农夫山泉之类的),茶,果汁,碳酸饮料企业,09-17年8年收入4.8-9.6,复合9%收入增速,但是和永创智能同样的性质,利润一直在千万级别徘徊,近4年(15-18年)扣非净利润为连续亏损。

新美星,16年4月上市,主要经营后道包装设备,全自动吹瓶机,灌装设备(非乳品饮料),下游主要是饮用水,酒类,调味品,日化。14-18年4年收入4.48-5亿,停滞不前,利润也是一样0.37-0.47亿。

总的来说,几家代表性包装设备类公司来说,普遍的业绩低迷或者增收不增利,说明行业竞争加剧,也从侧面说明了行业本身需求稳定(甚至在减少),而对于设备类企业,下游行业的景气度(也即是客户产能的新建和改建)是决定其投资价值的关键。

虽然从数据看中亚股份无论是成长性,还是盈利能力,都属于佼佼者,甚至可以说是最优者,但是奈何,天时不在,公司小史总横向拓展的领域,没有乳品的赛道好,也有比较老牌的竞争者,很容易陷入价格战,所以未来对业绩的贡献也不能寄予厚望。

另外就是产业链中游的包材行业。纷美,主要客户是蒙牛,销售占比70%,业绩情况见附图:

另外一家新巨丰(正在IPO),15-17年收入5亿,6亿,7.7亿,分别增长20%和28.3%,利润0.68亿,0.38亿,1.05亿,复合增长24%。但是注意一个前提:15年中旬伊利入股,其贡献收入占比不断提升,分别为60%,64%,75%。这属于关联交易。

还有普丽盛,既有包材,也有设备,18年收入5.7亿,同比下降-17.43%,利润为亏损,可见行业竞争的加剧,以及下游景气度的下降,客户普遍对扩产或改建比较谨慎。

所以,总的来说包材也算是一个成熟的慢行业了。

总之,从下游乳品企业(伊利,蒙牛,分别过去8-9年收入增速13%和11%),到包材企业(最牛逼的新巨丰近三年+20%收入增速,纷美8年复合10%,14-18年只有2.6%复合收入增加了),可以看到整个产业链都是处于成熟期,未来增量需求不再(实际上14年以后增量就很少了),这样对于中亚的未来业绩预期最最最乐观也就是20%收入了。而存量之间的激烈争夺在所难免,不仅仅有国内对手,还有国外的,更优有下游客户的博弈,这样到利润增速上就会低于20%了。

所以,这类企业,除非是找到未来景气度上升的趋势,否则无太大投资价值,类似于中亚就像一个小贵族企业而已,就是很好的结果了。

最后谈谈自己在研究中亚过程的一点感受:是普通散户在信息获取方面是劣势的,但是没关系,也没办法是吧,我们的优势在于聚焦(想象聚光镜),我们可以不求信息全覆盖,快获得,但是一定要找出投资的关键点,同时在跟踪过程中一定要对信息(事件),业务和财务指标的相互关系保持敏感。比如之前和中亚的电话沟通,才知道原来公司在印尼建立分公司是为了配合蒙牛的新建生产线(而我之所以会知道这点,就是看了蒙牛的18年年报汇报视频),这个消息我想很多机构都很早就能知道,由此再结合公司的业绩快报内容,信息是非常自洽的,就会明白18年为什么会有这样的业绩。

同时我也明白了很多的行业常识(原来是有很多散落的碎片化知识点,突然就穿起来了),虽然证代说未来可能会出现塑材代替利乐砖为主的纸材,但是当我看了新巨丰的招股书,就知道这里的“可能”也许只有1%,你可以列出两种材料的各种优缺点,但是纸材胜出的关键是:成本低。这样一来,我能想到的这个需求点就没希望了。

综上所述,从DCF再来评判,公司实际上是处于价值扩张的末期,加上现金流也出现了问题(即便现金流没有问题,但就第一个也会清仓),所以这类标的已经不是我当初一见钟情的那个她了。所以,选择清仓!

PS:以上都是基本面的研读,从短期股价看,中亚股份的股价只有2个驱动因素,1是高比例分工(虽然过几天年报才发,但个人估计18年管理层依然会高比例分红),2是推出股权激励。但是这些都构不成长期持有的理由。