前情回顾:

一、生意属性

1.1负债率20%多,10年上市后财务费用一直很好,现金流极佳,过去几年业绩中高速增长。

1.2标准化程度较高的机械设备制造业,客户粘性弱。

1.3固定资产占比20%,重资产

1.4下游需求较广,房地产占收入比重也不低,总体上周期性较弱

二、业务结构

传统业务:不锈钢离心泵CDL和CHL,占比收入60%,成套变频供水设备占比11%,TD管道循环泵占比10.5%

新业务:工业污水泵,水利泵,海水淡化泵,消防泵

采用直销模式,销售网络已经覆盖全国;上游主要是电机,铸件,不锈钢等,下游建筑(中高端小区和商业结构的楼宇供水),石化(工业清洗),医院,水利等

三、市场空间

不锈钢泵,50亿,驱动力为:用户对水质要求的提高,对应城市净水投资

污水泵/中开,定性在百亿,对应城市工业污水投资

污水泵/潜水泵,对应城市防洪排涝

消防泵,对应城市消防设施投资

水利泵和海水淡化泵,属于发展初期,定性上分别有百亿级别。

还有就是存量更新的空间。

供水设备,330亿空间,公司只占0.4%

泵市场目前行业结构矛盾突出,低端混乱,高端外资主导;总体上空间很大,属于大行业,且有继续膨胀的态势。

四、竞争优势

4.1所有布局的产品都定位高端,技术上有一定优势,相比同行在不锈钢泵领域规模最大,相比国外厂商,有性价比优势

4.2管理层布局长远,独到,产品线丰富,隐隐有成水处理设备制造商甚至整体解决方案提供商的苗头

4.3直销体系

当然,整体上属于高效经营的范畴,算不上很深的竞争优势或壁垒。

五、成长驱动和态势

需求端:主要是结构替代和进口替代双轮驱动,面临的问题主要是,结构替代方面,客户面临的成本高;进口替代,外资厂商有可能降价,导致静止烈度加剧。

供应端:各种新产品,新业务短期进入爆发期

费用端:总体上可能稳中有升

成本端:公司可以一定程度涨价转移原料压力

产能端:2014年全部投产,产能会加速释放。

外延端:有并购的实力,也一直想并购,可惜都太贵

2015-2016年,主产品不锈钢泵和成套变频,TD泵这三类保持稳健增长,长河大泵(中开和长轴泵)和鹤见南方(污水泵--WQ?)会提供高弹性(14年分别增长131%和112%)。

六、风险点

6.1技术优势被打破,新进入者搅局

6.2房地产竣工面积大幅下滑

6.3新产品,新业务推广缓慢或不利

6.4对水质提升的政策得不到执行

七、观察点

7.1营业收入

7.2毛利率

7.3ROE(从态势看,三个指标都有提升空间)

------------------------------------

正剧

从案例发表到现在南方泵业的业务发生了重大变化,14年见上文。

从案例发表到现在南方泵业的业务发生了重大变化,14年见上文。

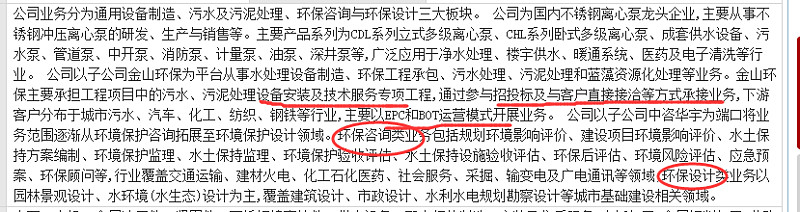

17年底的业务结构,如图:

三大板块,也就是券商说的环境医院的定位,如图:

三大板块,也就是券商说的环境医院的定位,如图:

18年半年报业务结构,如图:

四大板块,其中通用机械收入和利润分别为11.95亿,1.27亿,增速16.6%和7.6%;环保咨询设计和综合治理分别为7.29亿,1.07亿,增速161%和118%;危废1.48亿和0.75亿。另外公司在17年12月卖掉金山环保,污泥污水不在承接新项目,只做有现金流的污泥/蓝藻项目,本报告期收入0.22亿,利润0.13亿。

公司外延收购:

1、2015年12月7日,17.9亿收购金山环保100%股权,切入污泥污水领域

2、2016年3月31日,9.28亿收购中咨华宇70%股权(15年12月已经收购了30%)

3、2017年10月15日,18.5亿收购金泰莱100%股权,切入危废领域

4、2017年12月,卖掉金山环保

5、2018年11月8日,实控人可能变为无锡市政

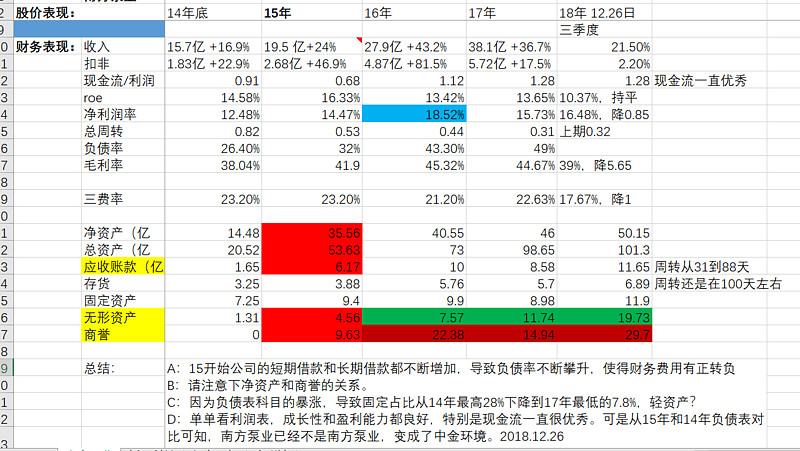

我一直有个疑惑:为什么一直稳健,扎实,不激进的公司,会在15年之后就爱上并购这个“技高胆大”的游戏,并乐此不彼呢?难道是公司原主业没有市场空间了?好像不是,所以,我很疑惑。假设她没有这些大手笔的并购,在15,16年收入增速8%低速运行后,17年重返近30%的高速增长(如果全力的话,业绩可能比这更好,18年半年报泵业又不是太好,不过很好理解,被折腾的差不多了),所以,很可惜。

南方泵业到中金环境,很完美的诠释了一个公司是如何通过折腾把自己玩残的。

需要说明的是:拍子预料的拉动业绩弹性,毛利率,都实现了,只不过程度较低而已,主要就是占比60%的不锈钢泵没有保持15%左右的稳健,而是在8.95亿(15年略降,14年是8.97亿),16年为9.18亿,增2.6%,17年恢复中高速增长,18年半年报好像又有点不太妙。