万花丛中——如何抉择?

我一直在思考什么样的消费品最适合人口老龄化。我到底应该怎么选择?

但无论怎么选择,我依然坚持我的底线:护城河+股息+成长+低负债。

寻找了一堆股票,锁定了江中、达仁堂、伊利、重庆啤酒、苏泊尔、汤臣倍健。

伊利:发展供应链金融的伊利,只能打打顺风仗,遇到本地化竞争加剧,会很不利。比如重庆本地的天友乳业,家中一半以上的消费都是。股息也不够有吸引力。因此它在护城河、股息、成长,低负债方面全部pass。还不如移动运营商。

重庆啤酒:年轻人减少+人口老龄化,我都很少喝啤酒了,我不相信重庆啤酒还能高速成长。成长、负债率不合格。还不如移动运营商。

苏泊尔:虽然很多人说小家电和房地产行业脱敏。然而事实上,城镇化对于小家电,特别是电饭煲、高压锅有着明显的销售推动作用。未来高增长不太可能,负债率也不合格,还不如移动运营商。

汤臣倍健:为什么我不选择它?因为他的大股东就是价值毁灭,2020年以前,就是融资收购+分红,21年还是什么时候,又做妖,花了十几亿买楼,分红大幅降低。今年不知道为什么良心发现准备恢复分红。这时候股息率有吸引力了,但是我在京东上,突然发现,大家都买京东京造、同仁堂了。赛道虽然好,但是护城河堪忧。

护城河破灭+大股东不讲义气。我宁愿买江中。

江中药业:这是我最犹豫的一只。也是最确定性的一只。大股东挺不错,华润管理能力强。分红也不错。管理层有股权激励,5%的股息率+9%的增长率。大概率能完成目标。说两点我的犹豫:

1. 华润系所有的上市公司,只有江中有这么高的分红比例,其它都只有50%不到。回来华润不缺钱了,会不会降低派息比例?

2. 江中的品牌,健胃消食,草珊瑚含片,初元 都不够强力。老龄化推动这方面,品牌力不够强。

散户已的泸州老窖一定不是泸州老窖

散户已的泸州老窖,我一直在寻找,找了很久都找不到,散户乙的泸州老窖一定不是泸州老窖。

优秀的消费股必然是顺应时代而生的。

只有人口老龄化才能催生出一个长牛的消费赛道,伊利股份也不行。

既然是长牛,那么必然要和大股东同舟共济,汤臣倍健不行。

人口老龄化,需要一个大单品,江中还不够,还需要打磨。

保健品不行、牛奶也不行,狗皮膏药也不行。何去何从?

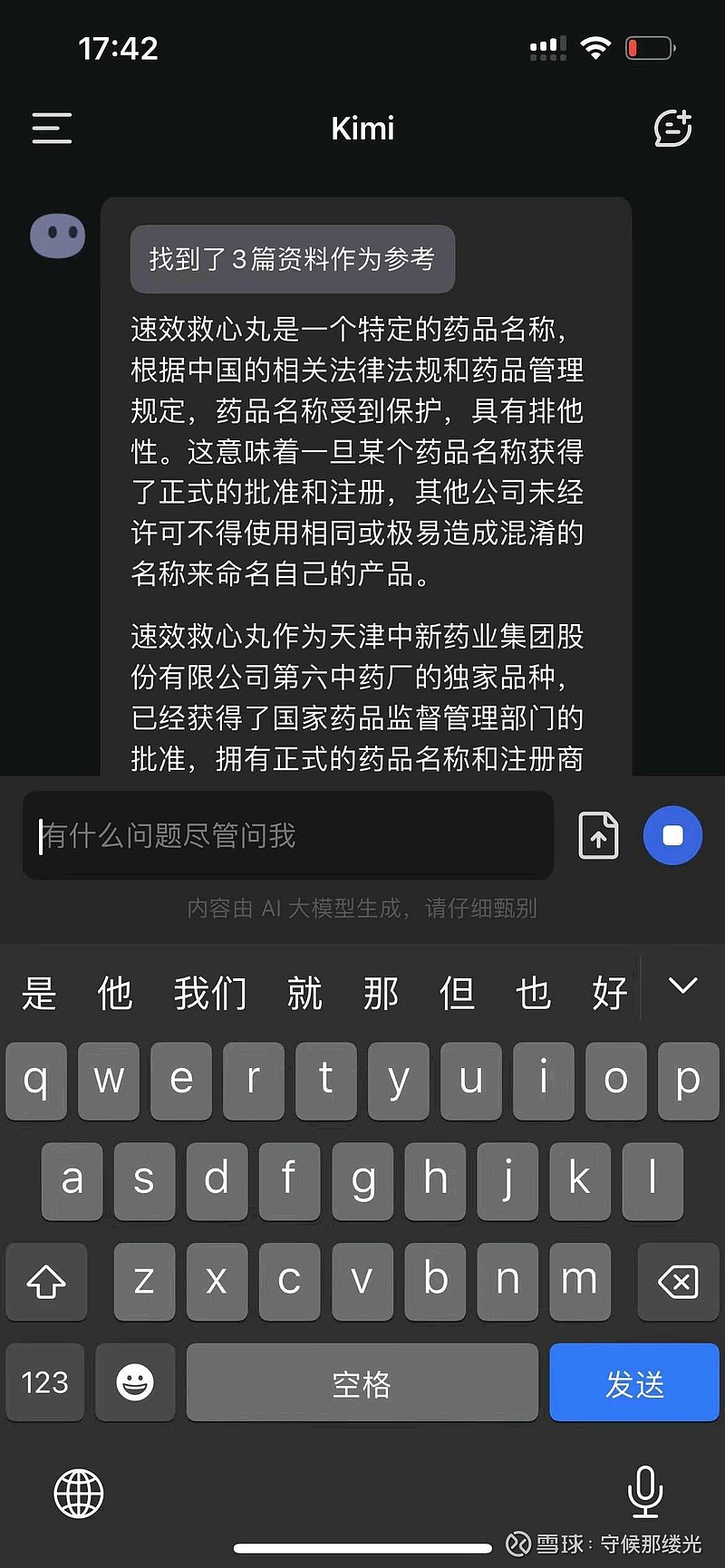

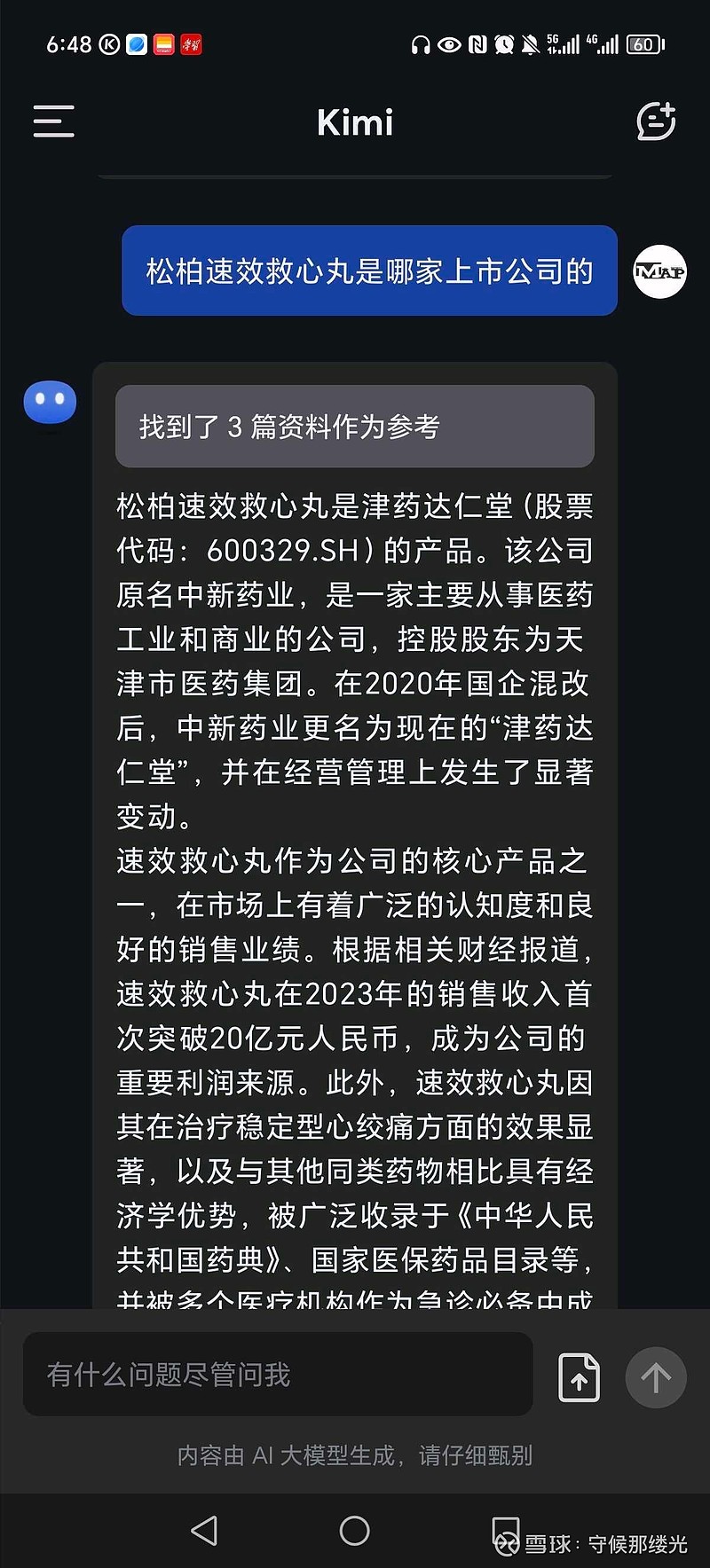

这时我看到了达仁堂:2023年销售额过亿的品种已达到10个,其中速效救心丸销售额首次突破20亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸也成功进入2亿元品种梯队

1. 今年股息率4.2%。未来30年,是人口急剧老龄化的30年,就算今年没有增长,明年还是会增长。

2. 速效救心丸 超级大单品,无形的将很多竞争对手排除在外,具备护城河。OTC产品具备提价潜力。集采方面,由于竞争对手很少,再加上国家政策支持,以量补价完全可以的,至少基本盘稳定。

3. 松柏速效救心丸和达仁堂速效救心丸,都是达仁堂的。

“速效救心丸”特名具有国家法律保护,相当于法律规定可乐只能是可口可乐一样逆天!

可乐做不到的事,达仁堂做到了。

4.再加上中美史克25%股权。比华晨宝马的25%股权香多了,一个日薄西山,一个旭日朝阳。

5. 现金流低于净利润原因,今年主业净利润六亿多,联营企业分红一亿多,实际还有一些现金流并没有马上到账。

因此达仁堂具备了:护城河+股息+成长+低负债的要求。

PS: 内蒙华电、陕西能源还大幅低于我的目标价,没必要卖出这两家优秀的一体化能源企业。因此达仁堂是我融资的25%买入。融资利率5%,足够低。

风险点:这也是为什么最近被砸大坑,最后再来让KIMI帮大家解释吧

$达仁堂(SH600329)$ $羚锐制药(SH600285)$ $江中药业(SH600750)$