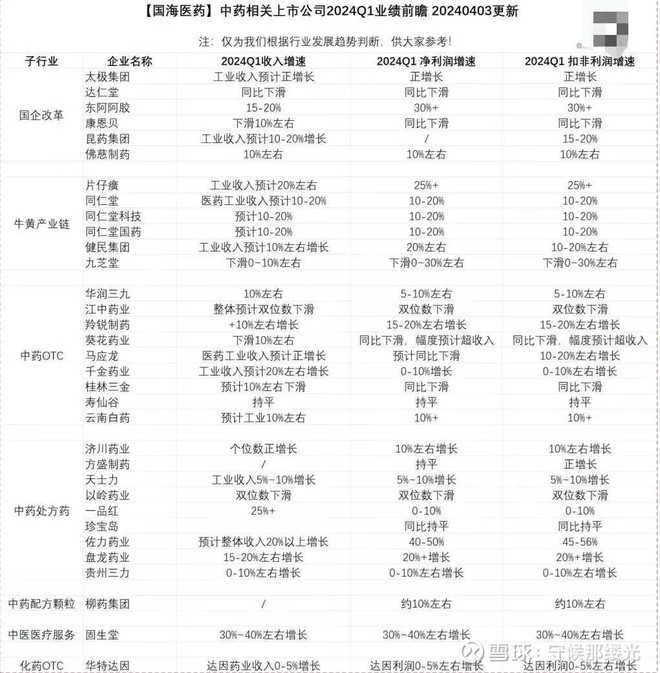

由于2023年达仁堂一季度净利润基数较大,国海医药预计达仁堂2024年一季度净利润增速下滑。25%仓位躺平坐等腰斩,那时候有8.5%股息率+护城河+人口老龄化成长超级赛道。看看能否实现,再给个加仓机会。