对于牧原股份的预期,我承认之前有过过于乐观的阶段,低估了高猪价对于需求端的抑制,以及大肥猪出栏、散户养殖户的顽强生命力,另外低估了牧原在高速扩张时期面临的挑战和风险,以至于对于行业整体猪价过于乐观,对于牧原的成本控制过于乐观。

现在最难看清的是全行业猪价,比起之前,目前有个不可控因素,是小型养殖户,一些小型养殖户由于没有固定资产折旧, 人工成本甚至也可以不考虑在内,自繁自养的成本低至13.5-14元/kg,远低于一种养殖集团,甚至低于行业最优秀的企业牧原,包括今年年初遭受疫情影响损失最大的也是养殖集团。

成本方面,牧原在过去的周期里,都表现出了极强的成本控制能力,养殖成本最低一定不是大型猪企,而是生命力极强的家庭猪场,还有像牧原这种优质管理的企业,所以行业周期底部出清的,一定是外购模式、养殖水平低的养殖户,在非瘟面前,不存在规模优于散户,或者模式之间差别,本质都是一点,即养殖水平。

牧原目前16的成本里,有一部分是满足扩张带来的前置成本,有一部分是由于死淘率处于历史最高峰时期带来的摊余成本,未来死淘率控制到多少不好说,但是如秦总在股东大会上透露的,未来不再加速扩张,全力以赴降低成本,除了死淘率,有几点也是阶段性成本高企的重要因素:

1、母猪的前置成本,以2000万头肥猪出栏为基数,假设未来一年的扩张速度为100%,母猪日投料2.3公斤/头,则扩张100%的年饲料168万吨,多带来的饲料成本为84万吨,饲料平均价格为3000元/吨,则多出的总支出为25.2亿,分摊到这2000万头的当年出栏上,头均成本增加126,单公斤的成本提升1元;

2、人员储备成本,4000w头的出栏量,匹配的员工为7w,公司当前15w的员工,额外支出的人工成本就高达50亿元以上,单位公斤成本也有1元;未来随着出栏量逐步放大,人员匹配度增加,这块未来是比较容易控制下来的;

3、股权激励,这块影响大约也在1.5元/kg左右。

再加上固定资产的折旧,人工工资的支出(这些都不构成散户的成本),差距的源头就基本能盘出来了,综合看下来,即使在秦总不满意的死淘率下,牧原的养殖成本控制能力还是不错的,只是因为企业发展时期,必然经历这个阶段。

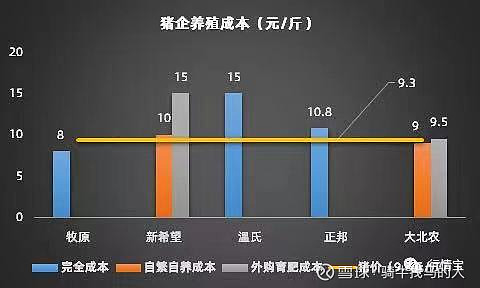

贴一组公众号统计的数据,目前牧原的成本虽然控制不理想,且有些天然劣势,但对比同行上市公司已经非常优秀了。在当前猪价下,牧原还能保持250元/头的盈利,而其他上市公司已经甚至亏损300-1000元以上。

但尽管有以上种种的因素,但我仍然觉得这只是企业发展时期遇到的正常困难,不影响牧原的长期发展。基于以下几点:

1、散户的成本,有幸存者偏差因素,1000头以下的散户,市场看到的只是养活了猪的那部分散户的成本,有些农户养殖数量在几十头,细心养殖,或者运气比较好的话,甚至预防阶段的死淘率可以达到100%,这部分人是幸运的分子,但当集团化养殖,样本量扩大的时候,不可避免的会出现大量死猪的问题。

事实上,这部分养殖户,由于其能力水平,很难拓展为规模养殖户,局限在资金、组织调配能力、扩张养殖意愿及远见等等。而且,在非瘟常态化下,对于一些小的养殖散户而言,面临着“一锅端”的风险,可能今年养活了,明年由于思想的松懈,各种不可控因素等,被非瘟侵袭,这些散户的死淘率非常极端,是在0-100之间,一旦遭遇风险,可能几年的储备都搭在里面,根本无法翻身,所以中长期虽然成本较低,但是不具备扩张的能力,尤其是在非洲猪瘟的大背景下。

2、土地和人员的储备。短期来看,这些土地、固定资产的折旧,以及多余人员的工资成为了成本的拖累,但是能够赶上19-20年这波前所未有的利润周期,大幅扩张的规模企业,实在是少数,牧原是最大的受益者之一。在猪价缺口极大的情况下,各地都有养殖指标,这时候拿地的成本和政策是最优惠的,而且占据了大块空白土地的先发优势,养猪的土地也有其自然要求,平整、远离居民区等。未来大概率生猪缺口变小,对于后发企业,政府扶持、土地资源的窗口期恐怕已过。

人员方面,养殖是需要经验的,牧原由于近几年扩张速度太猛,一些仅工作了1年左右的年轻人,就成为了厂长,经验不足带来的新厂的管理跟不上,成为了阶段性发展的问题,但是这些员工在牧原师徒制的培养下,也会成为优质的人力资源。再加上牧原一以贯之的员工持股计划、股权激励等,加上牧原与其他同行的领先优势,可以牢牢绑定这部分人未来的发展。需要知道,非瘟背景下,人员是企业重要的护城河之一,成本低、好的猪永远是靠人养出来的,猪厂病毒的主要来源也是人,规模集团化企业,制度和圈舍设计是一方面,但是更重要的永远是执行力,一流的制度、二流的执行力比不上二流的制度、一流的执行力,牧原的军事化管理,以及秦总对于养殖的丰富经验,成就的一批养殖人才,会成为未来公司强大的护城河。

3、秦英林本人。智能化这块是公司从养殖2.0跨越到养殖3.0的标杆,其他的企业还在解决人如何养殖的问题,牧原已经先一步跨越到如何减少人员与猪只的接触,好的护城河,永远是动态的,打造动态护城河的则是先进的企业家。股东大会之后,看了很多投资者对于秦总的赞叹,和一个优质的企业家一起成长,永远是投资路上成功的捷径,秦总坦诚、大格局非常少有,能够主动坦诚自己的缺点,告诉投资人低预期的人,少之又少。在所有人恐慌,觉得非瘟是行业灾难的时候,秦总逆势扩张,在所有人乐观于猪价,觉得未来高价常态化的时候(包括我自己),秦总早在去年下半年开始急速调整企业内部战略,开始收紧扩张,全力以赴降低成本,这样的格局远见,以及对企业的控制力,实在罕见。更何况牧原还公开了低成本的饲料配方,是为全体养猪行业人谋求了福利,这样的企业家,这样的市值,和企业的发展阶段,远远不是其发展的终点。

4、潜在的利好,在伪团座描绘的未来的牧原一文,也提到了种猪自由,牧原做到无限扩繁,满足全国一半以上的需求,种猪自由带来仔猪自由,可根据市场需求无限供应。或许我们可以思考一下,在牧原不仅仅满足自己,疯狂扩张时代结束的时候,未来向全市场供应能够满足二元能繁属性的商品猪,这些猪的定价该如何?