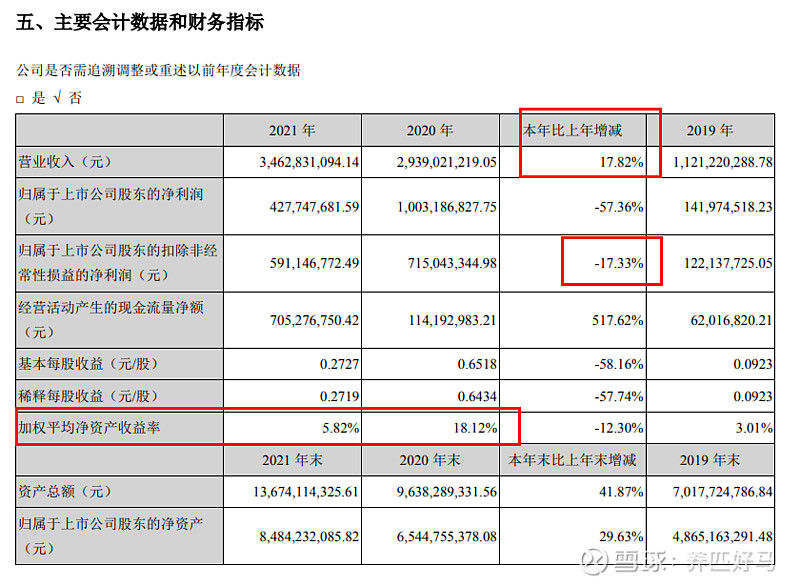

今天沃森生物公布了2021年度报告。

至于利润大幅下滑的原因,公司有说明:

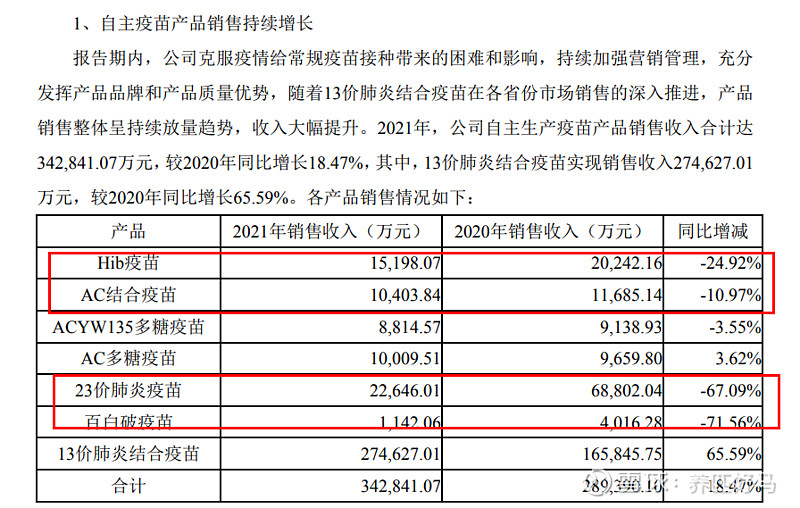

另外一个原因是除13价肺炎疫苗之外的其他疫苗产品都出现了不同程度的下滑。

尤其是23价下滑67%。

从批签发来看,23价大幅减少了。这个大概是两个方面的原因,一方面是2020年由于疫情原因,23价大幅增长提前消费了,另外一方面是2021年疫苗接种,导致接种23价的少了。

其他几个疫苗先抛开市占率减少竞争力不行的因素,主要还是受新冠疫苗接种的影响,比如百克生物利润下滑50%,也是说新冠接种影响了其他疫苗接种。尤其是成人疫苗。像13价这些小孩子的疫苗影响稍微小一些。

财报的最大亮点就是13价,13价肺炎结合疫苗实现销售收入274,627.01万元,较2020年同比增长65.59%。

看下研发投入,公司 2021 年新产品、新项目研发投入增加,公司积极推进重点研发项目的国内、国外临床试验,研发费用较上年同期增长 252.13%;

看下公允价值变动:居然有2.8亿。

2021年现金流得到较大的改善。

具体原因公司也说得比较清楚:

货币资金34亿,比年初增加了15亿,可以说今年比去年资金状况改善好多了,这一切很大程度上归功于大单品13价的上市。没有他就没有后面的那么容易的期权款和银行借款了。

而对于比较关注的新冠mRNA疫苗以及二价HPV疫苗和13价出口,年报里面并没有得到什么喜出望外的信息。

都是老信息,新冠mRNA疫苗海外三期,二价HPV疫苗申报生产审批中,13价肺炎结合苗已获得了摩洛哥上市许可证,完成了在摩洛哥的注册。

还是那句熟悉的,全力推进新冠mRNA疫苗国际多中心Ⅲ期临床试验的进度,目前相关工作正在持续开展中。

当然沃森管理层有一个好习惯,经常年报都会放几个彩蛋,这次也不例外:

一是回购,不知道这是不是沃森上市以来的第一次回购?这也算管理层的破天荒支持市值了。

二是四联苗获批临床。等了很多年的联苗,公司终于有进展了。然后全球十大疫苗基本上沃森布局全了。

三是二价HPV疫苗的备产。侧面验证二价HPV疫苗获批上市只是时间问题,只是早点上市早点收钱。

(点赞!收藏!关注!阅读养成好习惯!-------分享优秀公司和价值投资)

(本人文章只记录个人投资思考,不存在吹和黑,每个人对企业和市场的理解不同,实际情况也不同,不建议作为投资决策依据!)