1、通胀增长停滞再燃降息预期;港股大涨小回估值持续修复

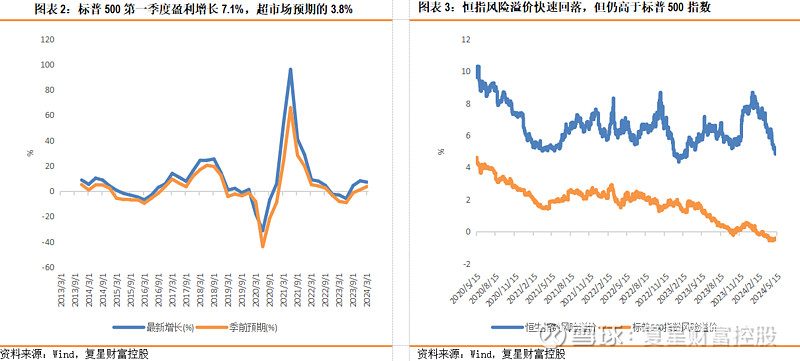

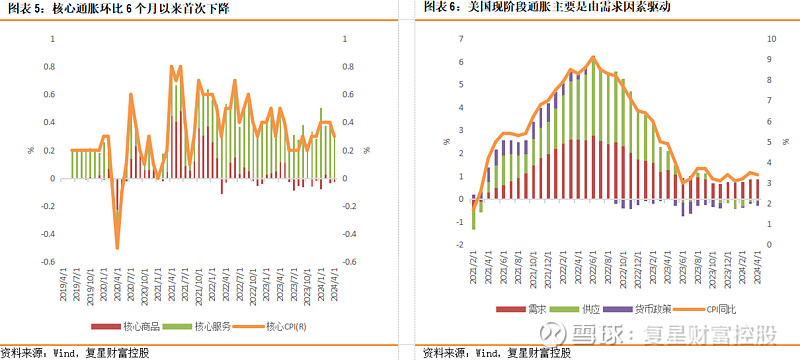

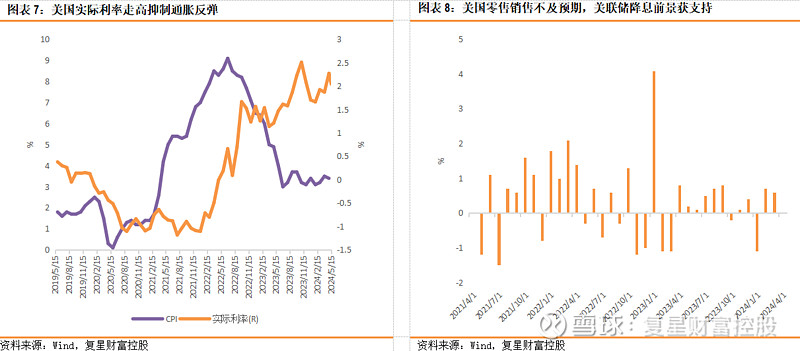

美国通胀降温、零售销售低于预期叠加之前就业市场不再强劲,市场重新定价年内降息预期,虽然基本维持2次降息预期,但9月份降息概率进一步提升。通胀主要驱动因素在于需求推动,不过4月有所放缓,货币政策限制对通胀降温也有所体现,不过4月核心商品通胀跌幅缩窄预示未来控制通胀压力依然存在。经济数据降温之际美债收益率快速回落,在年内2次降息预期下,美债收益率仍处在3.8%-4.5%宽幅区间波动。美国股市在流动性宽松预期以及在一季度公布业绩公司80%超预期下,市场风险偏好回升,三大指数重回新高,美元走弱,与美元负相关资产阶段性表现更好。

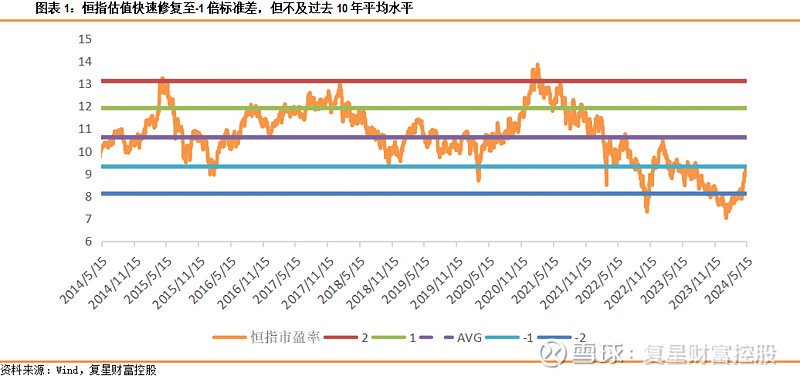

近期国内经济数据继续复苏,地产政策持续加码,活跃香港资本市场政策陆续颁布,内外资金加码港股,市场风险偏好回归,恒指4月大涨之后,5月继续反弹。尤其是高息、地产链以及底部科网股反弹幅度较大,恒指估值也得到快速修复。技术面恒指大幅远离17500点月度开仓,目前处在多头主导市场阶段,指数关键阻力19800、20400点水平。短期市场估值快速修复之后,警惕涨幅过高行业板块及指数获利回吐机会。

2、美国4月通胀降温添降息预期,不过通胀粘性仍需警惕

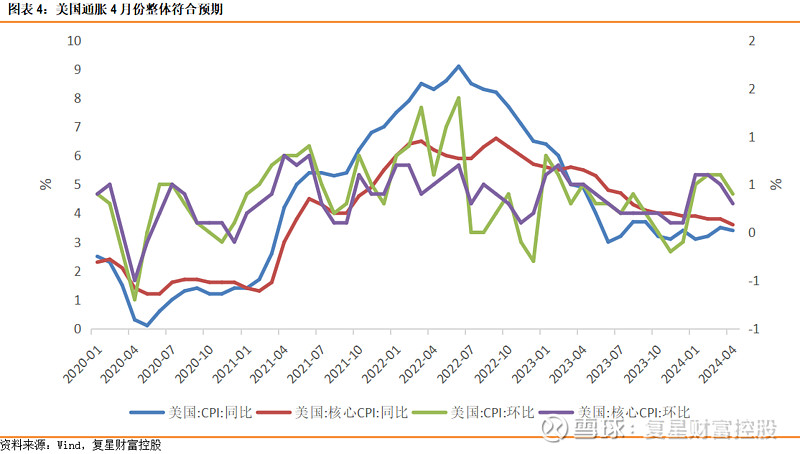

美国4月份整体CPI环比较3月份上涨0.3%,略低于预期,核心CPI环比上涨0.3%,略低于3月份0.4%的涨幅,符合预期。这是今年以来核心CPI的最小月度涨幅。核心CPI同比涨幅为3.6%,为三年来最小。

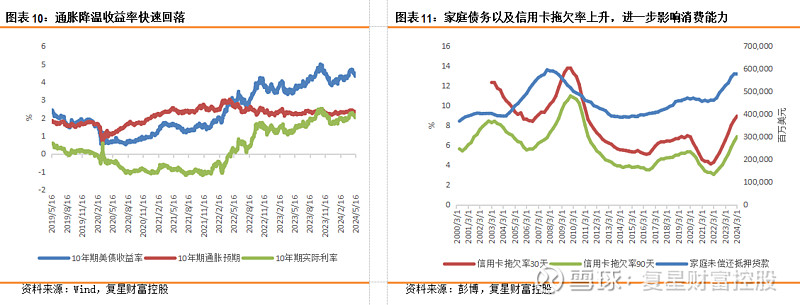

美国4月CPI和核心CPI同比增长均如经济学家所料较3月放缓,分别增长3.4%和3.6%,创三年来最低增速。美国4月零售销售环比增长0%,不及市场预期的0.4%,低于3月向下修正后的0.6%,表明居高不下的借贷成本和不断增加的债务正促使消费者更加谨慎。

3、利率前景变化以及收益率预期

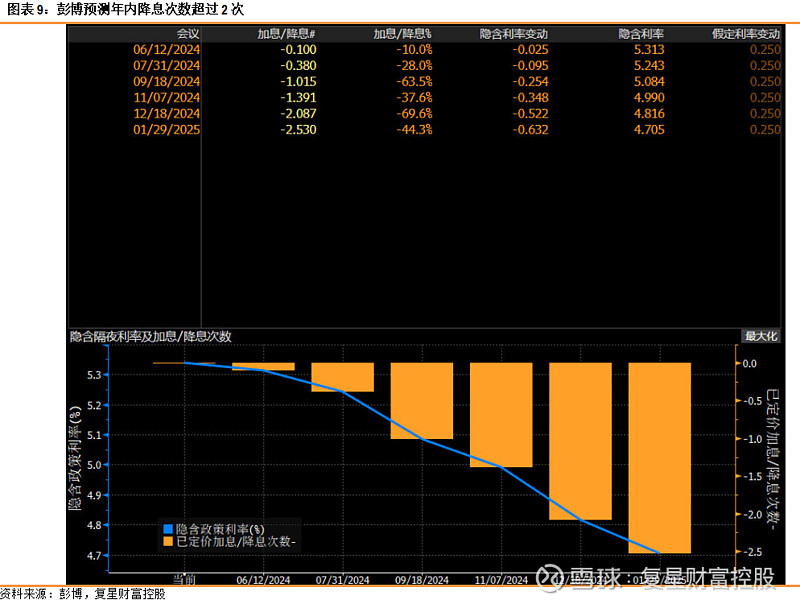

市场在通胀与零售销售数据公布后开始押注年内超过2次降息次数,且首次降息9月概率进一步提高至70%水平。

随着一系列经济数据发布,整体体现美国经济增长开始放缓,不过衰退预期并未形成共识,通胀虽然重回降温迹象,但离美联储2%通胀目标相差甚远。美债收益率在年内2次降息情景下仍有机会维持在3.8%-4.5%宽幅水平波动。

重要提示及免责声明

本文乃由复星财富国际控股有限公司(“复星财富控股”)的全资子公司复星国际证券有限公司(以下简称“复星国际证券”)编制。本文并非针对或意图发送、发布给在当地法律或监管规则下不允许本文发送、发布的人员。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用。本文在任何地区均不应被视为构成购买、出售或销售任何证券、金融产品或工具或进行任何投资或任何交易任何类型的要约、招揽、建议、诱因、推荐、意见或保证,亦不存有招揽或邀约购买或出售证券的意图。

未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,但不会就本文内容之准确性、真实性、可靠性、有效性、时间性或完整性作出任何保证,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。

复星国际证券:(i)可能会持有本文中所提到公司所发行的证券头寸并进行交易;(ii)可能为这些公司提供或争取提供投资银行业务/证券经纪业务/资产管理业务或其他金融行业相关的服务;(iii)一位或多位董事、高级职员及/或雇员可能是本文提到公司的董事或高级人员;(iv)可能进行做市活动或庄家活动。

复星国际证券是在香港受证监会规管的持牌机构,中央编号为AAF432,获准从事第一类(证券交易)、第二类(期货合约交易)、第四类(就证券提供意见)受规管活动。

复星国际证券保留一切权利。