6月14日牵动市场心弦美联储货币政策会议结果终于出炉,股票市场也对最新加息的消息作出反应。

美国联邦储备委员会结束为期两天的货币政策会议,宣布维持当前5%至5.25%的基准利率目标区间不变,符合市场此前预期,这也是美联储自去年3月份开启激进加息周期以来首次按下“暂停键”。

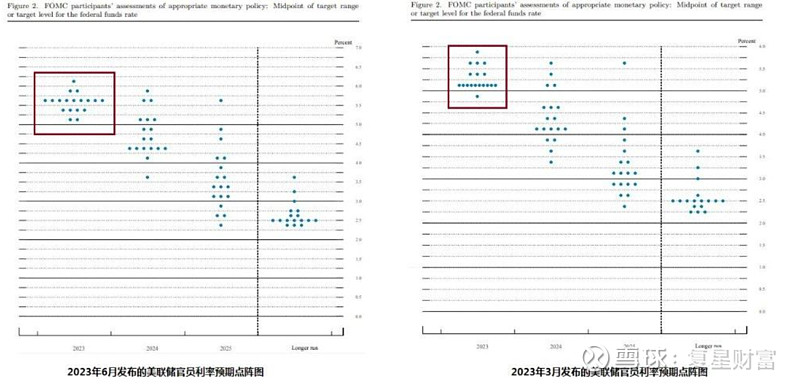

自去年开启加息周期以来,美联储连续加息了10次,累计加息幅度达500个基点,联邦基准利率也从0%-0.25%上升至5%-5.25%。值得注意的是,点阵图显示三分之二联储官员预计今年至少两次加息25基点利率峰值预期上调50基点。

来源:ifind

6月14日,在美联储正式发布利率决议之前,可能市场已经提前预期美联储暂停加息,做多情绪提振之下,标普500指数和纳斯达克指数在开盘半小时内转涨,并在午盘前触及日高。标普大盘最高涨0.5%,纳指最高涨0.7%。

来源:ifind

利率决议正式公布后,美股短线下挫至日低,标普指数和纳指转跌,道琼斯指数最深跌近430点或跌超1%。不过截至收盘,标普大盘、纳指和纳指100均连涨五日,且齐创去年4月以来的逾一年最高。

来源:ifind

在6月15日,港股三大指数则是一起大涨,其中截至午盘收市,恒生指数涨0.83%,$国企指数(HKHSCEI)$ 涨1.35%,$恒生科技指数(HKHSTECH)$ 涨1.82%。

那么究竟2023年6月美联储议息会议声明的要点有哪些,美联储主席鲍威尔对于未来是否还会加息的表态如何,股市未来走向需要关注哪些要点,我们来详细看看。

一、利率维持06年以来高点,鲍威尔鹰派表态

2023年6月美联储议息会议声明主要有以下几个要点:

1、首先利率工具方面,委员会决定将联邦基金利率的目标区间维持在 5%-5.25%,符合市场预期,仍为2006年以来的最高水平。

2、其次资产负债表方面,委员会将继续按之前公布的计划减持美国国债、机构债务和MBS。

3、经济前景方面,近期经济活动继续温和扩张,就业增长强劲,失业率维持在低位,通胀仍然很高。美国银行体系健全且富有弹性。家庭和企业信贷条件收紧可能对经济活动、招聘和通胀造成压力。委员会坚决致力于将通货膨胀率恢复到2%的目标。

本次会后公布的美联储官员预期未来利率水平点阵图显示,相比3月上次公布的点阵图,本次联储决策者对利率峰值的预期更高,意味着紧缩力度更大、更偏鹰派。

来源:美联储

在提供利率预测的18名联储官员中,本次有两人预计今年末利率在5.0%到5.25%范围内的当前水平,共16人预计,到今年末利率高于5.25%。而3月公布的点阵图中,只有七人预计高于5.25%。

3月点阵图中,只有七名联储官员预计今年利率会高于5.5%,而本次有12人都这样预测,在总人数中占三分之二、占比约67%。在这12人中,有九人预计利率在5.5%到5.75%,即预计还将有两次25个基点的加息。另外三人预计的加息次数更多,其中,两人预计利率在5.75%到6.0%之间,有一人甚至预计利率高于6.0%。

3月的点阵图中,只有一人预计今年利率在5.75%到6.0%,三人预计在5.25%到5.5%,三人预计在5.5%到5.75%,无人预计超过6.0%。

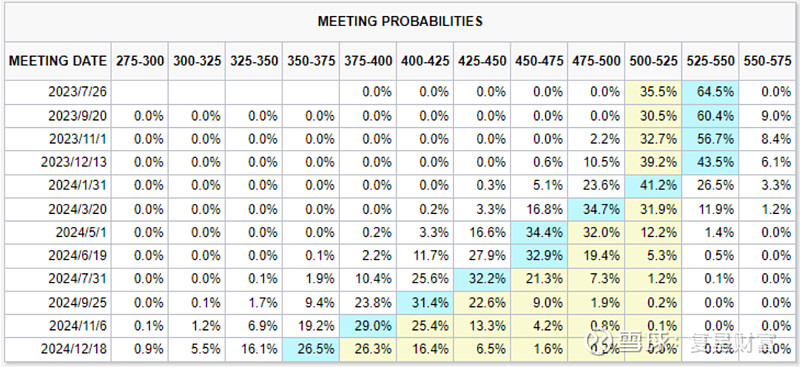

2023年6月议息会议后的市场利率预期:

来源:CME

在美联储议息会议后,美联储主席鲍威尔召开新闻发布会。在会议上,鲍威尔对此次议息会议的利率决议、美国的通胀走势、未来美联储的政策行动方向、美国宏观经济、劳动力市场动态等问题发表的观点。

1、对于维持本次利率不变和未来是否加息

鲍威尔解释这次暂停加息是继续适度提高利率步伐的延续,“在这次会议上,考虑到我们已经走得如此之远和如此之快,我们认为保持利率不变是一个谨慎的决定。”对“暂停”的理解,不应当认为6月暂停加息是“跳过”。共识是,随着我们接近利率目标,略微放慢紧缩节奏。我们已经非常更加接近具有限制性的利率水平。

鲍威尔对于接下来的是否加息,也表达了“鹰派态度”。

鲍威尔指出未来进一步加息是适宜的,年内不会降息。继续加息可能是合理的,但速度要更温和。较慢的加息速度能使经济得以适应。

对于市场期待的今年年内降息,鲍威尔称:没有任何人提出今年降息的建议,今年降息是不合适的。在会议上讨论过在未来几年降息。当通胀下降时,降息才是合适的。

2、对于美国的通胀问题

鲍威尔表示,高通胀给人们带来了困难,美联储依然坚决致力于2%的通胀目标。尽管通胀已经有所缓和,但通胀压力持续高企,美联储仍然认为通胀上行风险依然存在,将通胀率恢复到2%还有很长的路要走。

关于美联储最关注的服务业通胀,鲍威尔表示,美联储只看到了服务业通胀回落的“早期迹象”。

他认为,非住房服务业通胀回落的关键是劳动力市场状况走软。此外,鲍威尔称,在核心PCE的下降方面没有看到太多进展,美联储希望看到这一数据明显下降。他认为,2021年通胀走高是因为对商品的强劲需求,而在2022年和今年,降低工资增速对降低通胀很重要。

3、对于美国经济软着陆和劳动力市场

在谈到美国经济增长时,鲍威尔称,上次会议以来的数据超出了预期,大多数决策者预计经济的温和增长将继续。住房市场活动依然疲弱,但住房服务的通胀下降速度将会比美联储预期的慢一些,美联储将看到租金数据渗透到住房服务通胀中。

供应链状况持续改善。鲍威尔仍然认为存在实现软着陆的途径,强劲的劳动力市场逐渐降温可能有助于经济实现软着陆。

鲍威尔还说,随着美国财政部于债务上限僵局打破之后恢复发债,美联储将仔细关注市场条件。

在谈到劳动力市场时,鲍威尔说,劳动力市场的动态是美联储讨论的核心,决策者预计劳动力供需将会更加平衡:劳动力市场是推动经济增长的引擎,当前仍然非常紧张,劳动力市场以非凡的韧性给人们带来了“惊喜”。尽管劳动力需求仍然远远超过劳动力供应,但看到就业市场有供需趋于平衡的迹象。

失业率一直在历史低位徘徊。关于工资的增速,他认为:我们预计工资不会下降,但增长速度会放缓。

二、股市走势需关注经济数据,过往紧缩末期涨多跌少

在本次美联储利率决议以及美联储主席鲍威尔发表讲话以后,有机构预计美债利率与美元指数短期仍偏震荡,难有明显趋势,美股或在衰退预期升温后或将转向下行。

机构中信指出首先,当前美国经济数据喜忧参半,整体通胀和核心通胀存在分化,美联储加息尾声但降息仍远,因此短期而言,预计美债利率和美元指数难有明显趋势,仍将保持震荡走势。

其次,今年5月以来美股整体表现较好,纳指在流动性改善预期和AIGC概念的双重推动下持续上涨,预计在美国经济数据没有连续走弱前,美股仍将延续震荡反弹。投资者特别需要关注当经济数据(包括GDP增长、失业率、核心PCE同比增速等)连续走弱、衰退预期升温后,美股或将转向下行趋势。

伴随着美联储暂停加息,有投资者和机构已经在展望,如果美联储紧缩走入尾声,那么股票市场走势有望如何演绎。

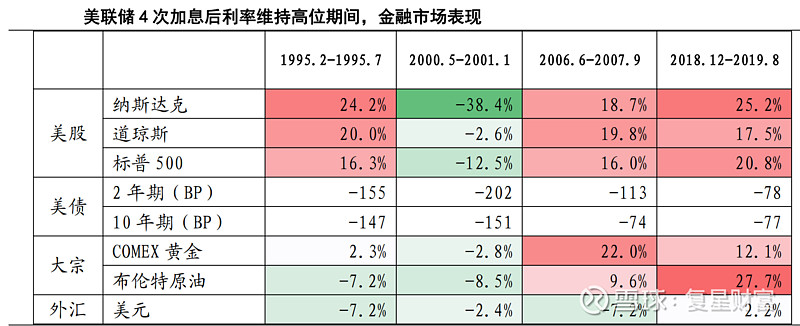

从历史上看过去有4次利率维持高位期间,美股3次走出双位数涨幅、1次大跌。加息预期见顶利好市场风险情绪修复、前期加息对估值的压力有所缓解,支撑美股上行。过往1995、2006、2018年美股均走出双位数的大幅上涨,其中前两者为防止经济过热进行的提前预防式加息、后者为次贷危机后的货币正常化进程,期间美国经济由过热转向温和增长,基本面亦为美股提供支撑。

例外的是2000年,科网泡沫破裂导致美国经济快速降温,拖累美股出现大幅回撤,美国科技股泡沫被戳破、纳斯达克指数大跌约38%。

来源:ifind

本轮加息周期至今美国三大股指走跌,一方面是企业盈利随经济增长预期放缓承压、从基本面上形成掣肘,另一方面利率高位、信贷紧缩带来的流动性压力也从资金面上压制美股。

机构工银亚洲认为后续,待年中加息终点敲定,历史上美国基准利率维持高位期间,市场风险偏好回升均利好美股走出较大涨幅,加之前期美股估值风险释放较为充分、标普500的12个月前瞻EPS已于2月末见底,下半年美股或仍有上行空间。

免责声明:

本文乃由复星财富国际控股有限公司(“复星财富”) 的全资子公司复星国际证券有限公司(以下简称 “复星国际证券”)发布。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,复星国际证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。本文所载的资料及观点如有任何更改,复星国际证券并不会另行通知。