因为买入东风的核心是期待合理价格私有化,那么亚洲水泥提供了一个很好的案例。

亚洲水泥目前账面净现金70亿,私有化方案宣布前2天涨50%,至3.32元/股。

但是6月5日私有化的价格最终宣布为3.22 港元,此价格相较于 11.77 的每股净资产,只有0.27PB。相较停牌前的价格3.32港元不但没有溢价,反而还低了 1 毛钱。

意味着管理层决定用一个不够fair的价格去实现私有化,体现了私有化策略第一个不确定性:管理层道德水平。

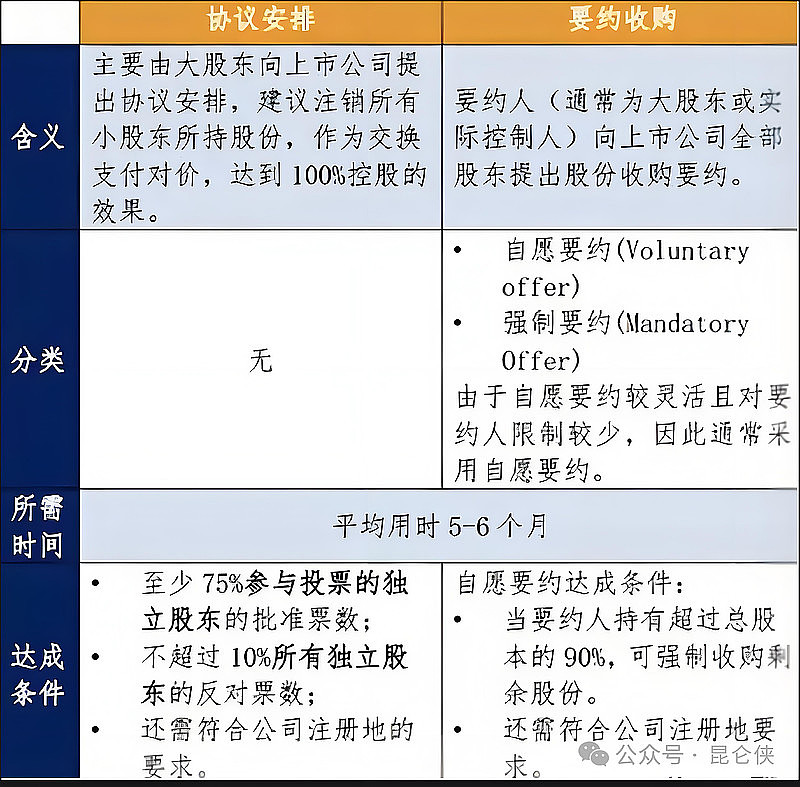

第二,港股的私有化退市机制问题。目前有协议和要约两种方式,本次采用的是协议方式。

理论上小股东可以联合起来反对私有化方案。但在这个case(这种价格下),小股东其实面对囚徒困境:

如果投反对票,那么私有化很可能失败,股价跌幅更大(毕竟私有化之前还涨了50%),而等待第二次私有化可能是遥遥无期的。如果投同意票,那么很可能私有化价格甚至低于自己成本的,相当于认亏。如果决定现在就卖出,也相当于认亏,甚至价格还低于私有化价格(现在的市场价格会相对于私有化有一个折价去反应私有化的风险)。那么现在还没持仓的散户,也可以去博弈,如果现在买入,最后顺利私有化,会短时间有10+%的收益。但是需要承担私有化一旦不成功价格大幅下跌的风险。

我愿称当前这种局面为低价私有化困境。