2022年4月22日,南京银行以12.20元收盘,创出近年来的新高。逢高减仓,落袋为安,是通常的想法。那么,南京银行是否该卖出了?这是一个值得思考的问题。何时卖出,与投资者的个人心理预期存在着密切关系。因此,从短期和长期两个角度,分析南京银行的卖出时机。

一、短期时机

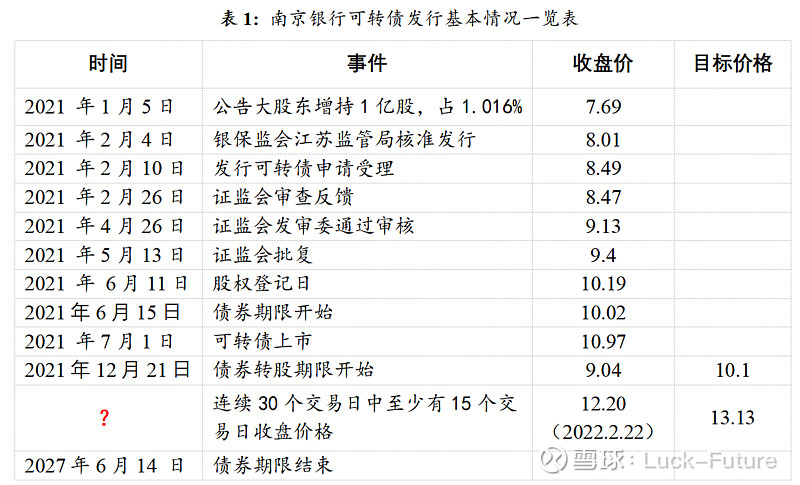

发行可转债是买入南京银行的一个强烈信号。从理论上讲,转债强赎价格,就是短期卖出的参考价格。简要回顾一下南银转债发行的过程。

在可转债发行之前,南京银行2021年1月5日公告: 2020年6月16日至 2021年1月5日,公司大股东南京紫金投资集团有限责任公司、一致行动人南京高科股份有限公司以自有资金通过上海证券交易所交易系统以集中竞价交易方式累计增持股份101,686,587股,占公司总股本 1.016%。这是一个强烈的买入信号。

一个月后,南京银行获得中国银保监会江苏监管局核准发行。经过近4个月的时间,可转债发行顺利得以发行。2021年6月15日,南京银行公开发行了20,000万张可转换公司债券,每张面值100元,发行总额200亿元。南京银行可转债发行过程与基本情况如表1所示。

如果将南京银行可转债发行过程中的重要时间节点与当日收盘价进行匹配,那么就会发现南京银行的股价整体呈现逐步上升的趋势,如图1所示。

从短期来看,南京银行为了实现可转债“强赎”,必然将上涨至13.13元(10.10元*130%)。南京银行的一系列公告显示:“强赎”意愿非常强烈,颇有志在必得之势。

(1)公告南京银行的第四大股东江苏交通控股有限公司,持股比例超过10%获批。言下之意,大股东准备增持。第四大股东实现持股10%的方式,至少有两种方式。一种是直接购买股票,另一种是准备将可转债转换为股权,即进行债转股。考虑到南京银行股价距离13.13元,近在咫尺。通过可转债转股增持的这种方式可能性更大。这意味着“强赎价”即将到达——连续30个交易日中至少有15个交易日收盘价格达到或者超过13.13元。

(2)率先发布2022年季报(具体情况后面再谈)。

从短期来看,南京银行较为理想的卖出价应当在13元之上。

二、长期时机

合理估值是决定卖出价格的基础。从长期来看,南京银行价格多少算合理呢?

借用雪球一位朋友的公式,测算一下南京银行的合理估值。

股价 == 每股收益 * 市盈率

== 上一年每股收益 * 今年每股收益增速 * 市盈率 (1)

无论是芒格,还是巴菲特都强调“净资产收益率(Return on Equity,简称ROE)”对于一个公司的重要性。如果把“净资产收益率”这一因素考虑进入,那么股价的影响因素为:

股价 == 上一年每股收益 * 今年每股收益增速 * 市盈率

==(上一年每股净资产 * 上一年净资产收益率)* 今年每股收益增速 * 市盈率 (2)

说明:每股收益=年末总收益/发行股票总股数;净资产收益率=年末总收益/净资产总值;每股净资产=净资产总值/发行股票总股数。

公式(2)显示:一个上市公司的股价至少受4个重要因素的影响:上一年每股净资产,上一年净资产收益率,今年每股收益增速,以及市盈率的影响。

根据南京银行2021年年报和2022年季报披露的信息,南京银行2021年每股净资产为11.14元,每股收益为1.54元,净资产收益率为14.85%,2022年一季度每股净资产为11.61元,每股收益增速达到21.95%。支撑南京银行股价的基础是:低市盈率,高净资产收益率,以及每股收益的高成长性。

在货币政策相对宽松的情况下,如果对南京银行市盈率预期为10倍,或者对市净率的预期为1.5倍,那么南京银行对应的股价分别为:

10市盈率 == 1.54 * (1+21.95%) * 10 == 18.78 (3)

1.5市净率 == 11.61 * 1.5 == 17.42 (4)

取较小值,南京银行的长期卖出价大概为17元。

说明:本文不作为投资建议,只是记录思路的笔记。