12月12日分众发布公告,《公司股东分红回报规划(2024年度-2026年度)》

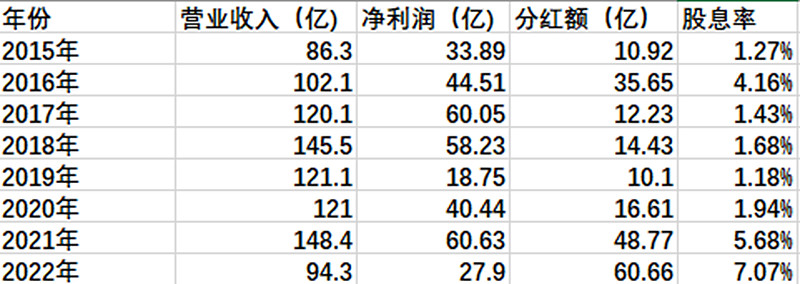

报告旨在表明未来三年提高现金分红至扣除非经常性损益的净利润的80%。近几年的来股息支付率持续提升,表明了公司经营壁垒稳固,管理层注重股东回报。在“你想来投资,我想卖公司”的市场中算得上良心好公司了。然而截止12月22日收盘,分众股价相对于12日收盘价下跌6.16%,以5.94收盘价来算,分众市值857.9亿元,过去三年公司分红16.6、48.8、60.7亿元,股息支付率分别达到41.5%,80.5%,217.4%,股息率分别为1.94%,5.68%,7.07%,三年平均股息率4.9%。这个股息率在A股即便不是独拔头筹,也算是遥遥领先了。

在存款利率不断走低的当下,分众是否算的上是一个稳健的投资标的?过往的股息率只能是参考,比如中远海控、达安基因2022年股息率分别达到33.48%、18.12%,然而就在2009年,中远海控前身中国远洋还亏损75亿,成为当年A股亏损最大的公司,2019年达安公司分红金额1994万,股息率仅0.14%,业绩不稳定,经营波动大,以短期的利润和股息率来计算投资回报率自然算不得稳健。

而且经过2018年的媒体资源争夺战后,分众的点位扩张已经告一段落,体现在近4年电梯海报媒体不增反降,电梯电视媒体数量仅小幅增加,这代表分众经营现金流出和投资现金流出较少,也就有更多的现金分红回报给股东。从这个角度来看,长远来看,分众净利润回到60亿还是没多大问题的,根据现金分红达到扣除非经常性损益的净利润的80%,分众未来分红金额可达40亿,按现在市值来看,股息率约等于4.7%(扣非按0.85估算)。

然而凡事分两面,较高的现金分红同样代表公司已经过了快速发展期,经营规模和业绩难以再现较高的增速。现在的业绩波动无非是在顺逆周期的间摇摆而已。

从这点来看,分众算是成熟期的企业,但是不同于其它时刻面临竞争行业,分众具有一定的护城河,体现在优质点位的占领,规模的先发优势。虽然并非牢不可破,但是新潮用实际行动告诉我们,很难破。所以分众可以随着经济形式好转而率先好转,作为行业领头羊,分众传媒还具有一定的议价权,广告刊例价的上涨同样也能带来业绩增量。

综合来看,现在买入分众传媒并长期持有就像买入一个风险低、业绩在4%-7%的理财产品,这个资本回报率不算高的,但胜在“长远”和“稳定”,在确定性稀缺的时代,800亿左右的分众还是值得持有的。$分众传媒(SZ002027)$