“短期来看,股市是一台投票机。然而,从长远来看,它是一台称重机。” ——本杰明·格雷厄姆

格雷厄姆将股市是亲切称之为“市场先生”,认为市场先生的情绪很不稳定,因此在有些日子市场先生很快活,只看到眼前美好的日子,这时市场先生就会报出很高的价格,其他日子,市场先生却相当懊丧只看到眼前的困难,报出的价格很低。

这个比喻形象的说明短期市场的不可预测性,然而长期来看,市场却是如称重器一样准确。

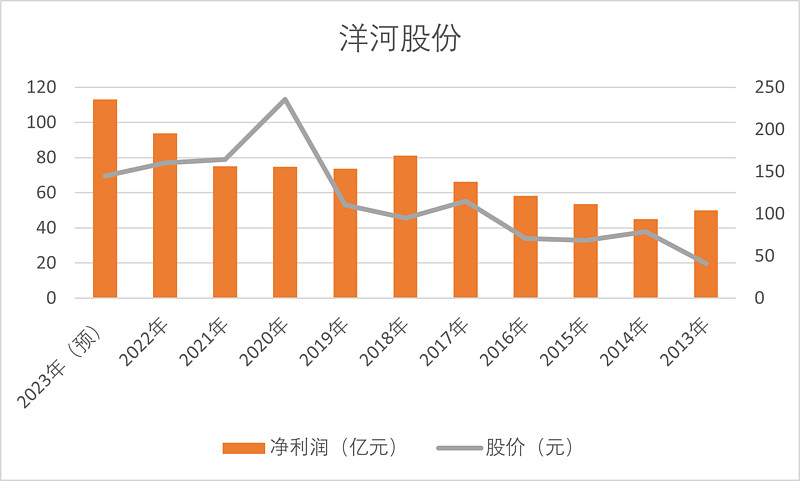

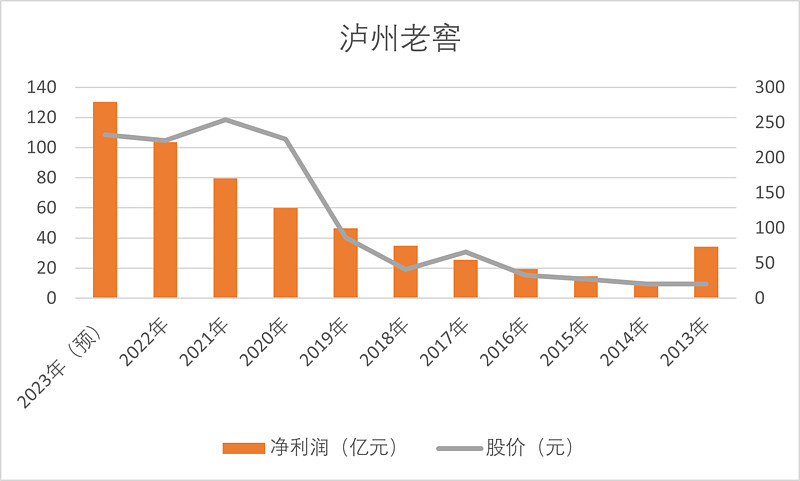

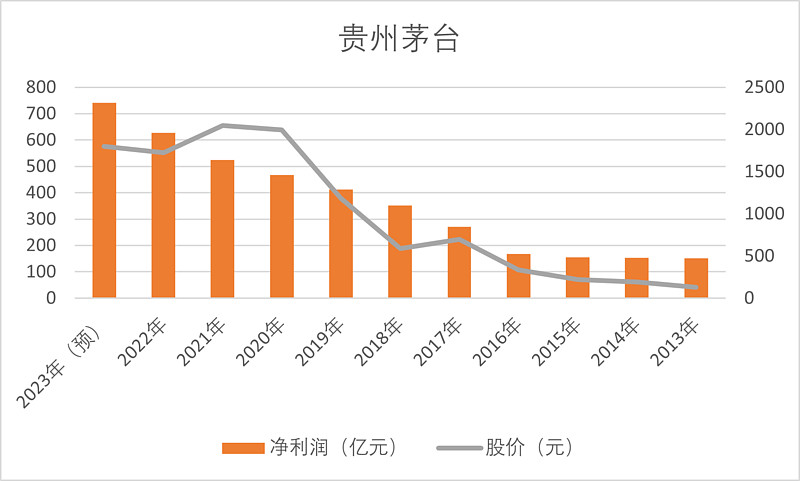

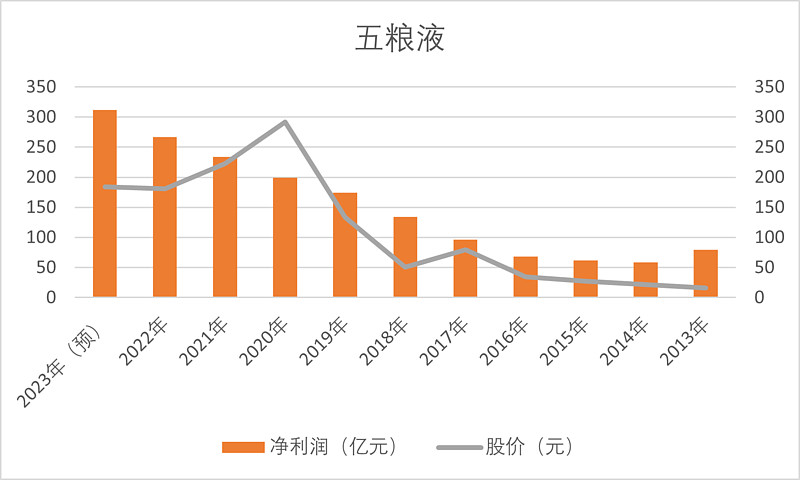

以2013-2022最近10年时间来看,洋河与茅、五、泸的股价表现来看就一目了然。

( 股价取每年底收盘价(除权))

(2023年业绩取机构预测平均值,股价取6月16日收盘价)

可以看到,长期来看股价走势和企业盈利能力是正相关的,短期却有可能和企业盈利能力无关甚至负相关, 同理的茅台、五粮液、泸州老窖业绩于2016年开始大幅增长:

贵州茅台:2013年净利润151.37亿——2022年净利润627.16亿,年化增长率15.27%

股价:2013年收盘价128.38——2022年收盘价1727,年化增长率29.7%

五粮液:2013年净利润79.73亿——2022年净利润266.91亿,年化增长率12.8%

股价:2013年收盘价15.66——2022年收盘价180.69,年化增长率27.7%

泸州老窖:2013年净利润34.38亿——2022年净利润103.65亿,年化增长率11.7%

股价:2013年收盘价20.14——2022年收盘价224.28,年化增长率27.25%

洋河股份:2013年净利润50.02亿——2016年净利润93.78亿,年化增长率6.5%

股价:2013年收盘价40.82——2022年收盘价160.50,年化增长率14.7%

可以看到,10年期股价增长幅度远大于净利增长。由于2012年到2015年间是小盘股强势的时间段,而当时的白酒跟当前的银行、保险、地产一样被投资者定义为“三傻”。 由于塑化剂等等负面因素的影响,导致白酒12-15年业绩承压,导致业绩与股价虽然趋势相同,但是股价年涨幅两倍于净利增长。

如果以2016年后白酒业绩重回增长趋势来看,业绩和股价的相似度更高一些。。

贵州茅台:2016年净利润167.18亿——2022年净利润627.16亿,年化增长率20.7%

股价:2016年收盘价334.15——2022年收盘价1727,年化增长率26.4%

五粮液:2016年净利润67.85亿——2022年净利润266.91亿,年化增长率21.6%

股价:2016年收盘价34.48——2022年收盘价180.69,年化增长率26.7%

泸州老窖:2016年净利润19.57亿——2022年净利润103.65亿,年化增长率26.9%

股价:2016年收盘价33——2022年收盘价224.28,年化增长率31.5%

洋河股份:2016年净利润58.27亿——2016年净利润93.78亿,年化增长率7%

股价:2016年收盘价70.60——2022年收盘价160.50,年化增长率12.4%

不管以10年周期还是7年周期来看,股价表现已经很亮眼了,甚至远高于业绩增长,大幅跑赢市场,虽然洋河股价走势不如茅、五、泸亮眼,但是也远好于同期指数。

虽然股票市场有时候会失效,但是市场大多数时候是还是有效的。

茅台作为A股独一档的存在,即便在白酒最难的年份(2012-2015)依然保持了业绩正增长,而五粮液和泸州老窖业绩经历2014年下跌后,于2015年重回增长趋势,五粮液在2017-2019年净利增幅超30%,泸州老窖由于14年的低基数,目前仍然保持30%的净利增幅。

反观洋河,12年-15年业绩表现相对稳定,2014年泸州老窖营收同比下降48.68%,净利下降74.4%,五粮液营收下降15.01%,净利下降26.82%,洋河14年营收仅下降2.33%,净利下降9.9%,如果站在2015年的当下,除开茅台,洋河的经营相对五粮液以及泸州老窖来看更加稳健,市场需求更稳定。

但是2019年洋河营收同比下降8.78%,净利下降9.02%,2020年营收下降8.78%,净利微增1.4%,连续两年的业绩放缓,使得洋河与五粮液尤其是泸州老窖股价渐行渐远。

针对此洋河管理层解释为2019年6月开启以控货为代表的战略性调整。称控货虽导致公司业绩短期内小幅下滑,但公司期望通过调整彻底解决市场问题,为企业下一阶段高质量发展积蓄势能。

经过两年调节后,2021年公司再次进入增长渠道,2021年营收253.5亿元,同比增长20.14%,净利润70.08亿,同比增长0.35%,2022年营收301亿元,同比增长18.74%,净利润93.78亿,同比增长24.91%,看起来公司的战略调整似乎起了作用,但是反观茅、五、泸营收2015年后年年攀升,并未经历向下调整,8年时间,三家公司营收翻了三倍多,净利增长四倍,泸州老窖净利增长7倍,洋河营收净利增长不到一倍,所以究竟是洋河主动战略调整起了作用,还是整个白酒市场繁荣带来的水涨船高还未可知,因此洋河在相比三家公司市净率和市净率偏低也是理所应答的。虽然白酒行业公认的趋势是品牌化、品质化,但是就连洋河自己也承认公司品牌力在高端、超高端价位段市场份额占比较小。

高端酒市场份额占比较小,洋河主要定位于中端白酒,然而今年号称“史上最卷618”,酒类价格倒挂现象明显,由于前两年口罩影响,市场积压了大量白酒库存,代理商为了清库存回笼资金,不得不降价清库存,比如习酒窖藏1988建议终端零售价为898元,出厂价568元。而在京东平台的旗舰店窖藏1988到手价已跌破600元。

虽然对白酒厂商来说,白酒卖给经销商后就算完成销售了,至于经销商如何销售给终端客户,是否按照指导价销售是经销商的事。然而事实是经销商为了资金回笼,不得已降价销售以防止资金链断裂,如果影响扩大,出现长期倒挂,势必影响到白酒的品牌力。所以作为品牌酒企有义务也有动力维持价格。

比如五粮液董事长公开表示:公司会处理好量价问题,保持量价平衡,不会长期倒挂,让经销商挣钱。

虽然洋河自2019年6月开启以控货为代表的战略性调整后,也着手主导产品的配额管控、终端进货落地扫码和消费者开瓶动销综合研判,合理管控终端库存,但是具体数据如何,无人知晓,只知道不太理想。

2023年6月8日 对于经销商库存情况,洋河方面透露,通过前一段时间的调整,经销商的库存有所下降,但由于突如其来的疫情等影响,目前还没有达到公司的预期。

绝大多数酒企都号称动销良好,然而事实是白酒市场已无可奈何的进入新周期:存量时代。

例如酒鬼酒2023年停产一年,才能将现有库存消化殆尽。2022年年报显示,酒鬼酒内参系列生产量达1580吨,销售量达1147吨,期末库存量达1347吨,已超过全年销量,同比增长46.41%。

可以这样说,除了茅台是独一档的存在外,2023年可以说是白酒企业的大考之年。

希望2019年洋河主动实施的调整与转型能让其在高质量发展的赛道上行稳致远。