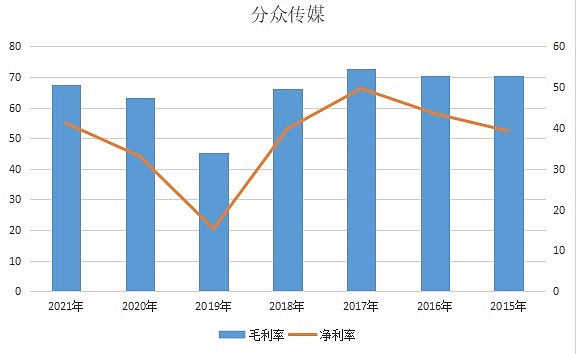

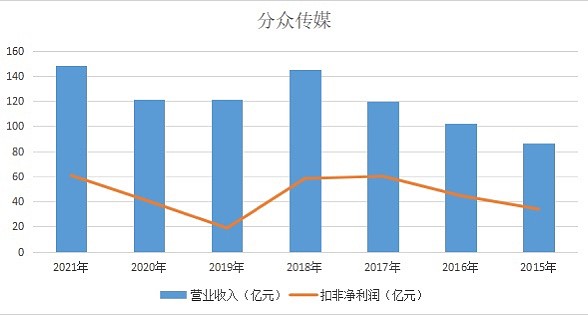

分众传媒 2021 年实现收入 148.4 亿元,同比增长22.6%,归母净利润 60.6 亿 同比增长51%。毛利率67.53%,毛利重回2018年,虽然还是略低于2017年,但是毛利率绝对领先A股。

2022年一季度 收入 29.4 亿元同比下降18.19%,归母利润 9.3 亿 同比减少32%。一季度受疫情影响,业绩虽然同比下滑,但是却远远好于市场预期,这可能也是4月29涨停的原因。

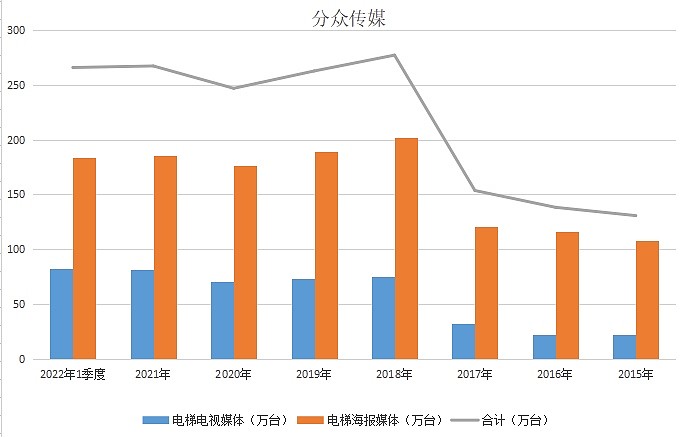

由于分众主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等,而楼宇媒体还是绝对占比,所以观察楼宇媒体数量对于理解分众业务具有参考性。从下图可以看到,2017年前,分众的楼宇媒体数量仅仅保持着小幅的增长,一直到2018年才大幅增长。为什么会在2018年才大幅增加,是因为资金原因?显然不是,2017年归母净利润60.05亿,资产负债表货币资金39.3亿。显然分众是不缺钱的。而且从下图可以看到,虽然分众在18年大幅增加楼宇媒体数量,但是其营收却并未得到相应的增长幅度,甚至净利润还大幅下滑,这种情况知道2020年第二季度才有所好转。而经过2018年媒体数的大幅增长后,近三年公司楼宇媒体数量达到平衡且成小幅减少,且出现电梯海报媒体较少而电梯电视媒体增加的趋势。

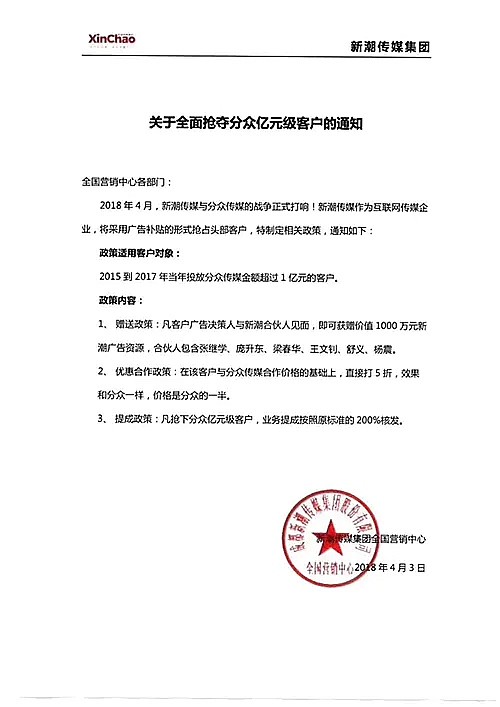

究其原因,就不得不提新潮传媒,2018年3月,新潮传媒完成40亿的融资,在资本的助推下,全面挑战行业龙头分众,并声称“2018年要打一场千亿级的群架”。为了与分众传媒抗争,新潮传媒不惜大幅亏损,上游补贴物业获取电梯资源,下游大幅补贴客户,内部大幅奖励销售人员。声称要将行业利润率降到15%—25%,物业租金提升100%。这种“杀敌八百,自损一千”的做法,逼得行业龙头也不得不得被迫应战,正是因为如此,分众媒体数从2017年末154万增长到2018年末277万,短短一年增长了120万,增幅达79.9%。仅从数量上来说,分众一年走完了过往需要数年才能走完的路。可是事实往往是,当你一味追求数量时,质量就下来了。分众的单屏收入从2017年的6669元降到了2019年的4400元,降幅达34%。单屏租赁成本从2017年的1370元上升到了2019年的1700元,此消彼长,最终呈现的便是毛利率大幅下滑,甚至营收下滑。

虽然分众业绩难看,但是至少保持了盈利。反观新潮,在分众的降维打击下,过的异常艰辛,虽然新潮并未上市,经营情况难以窥探。但是在2018年顾家家居年报披露中我们可以看到新潮传媒营收10亿,净亏损10.74亿。可见新潮传媒的日子更为难过,完全是靠股东们输血才得以维持。然而一直不赚钱是不道德的,股东的钱也不是无限的,当市场都在为这场竞争押注的时候,疫情来了,底子弱的新潮首先挺不住了。

2020年春节开年的第一天,新潮传媒即宣布裁员减薪,裁员比例10%。根据新潮方面透露,目前公司账上余额约10亿元,假若收入归零,尽可支撑6-7个月。公司的租金一个月1亿左右,人工成本4000万。

2020年一季度的环境不佳,即便梯媒龙头分众扣非净利润也亏损2421万,行业内其他公司就更不必说了。尤其对于前期疯狂竞争扩张的新潮来说更是灭顶之灾,然而二季度分众的毛利率却迎来大幅提升,并于下半年持续提升,一方面是由于刺激政策带来的广告需求复苏,一方面是由于公司的点位优化,剔除了大量低质量的点位,刊挂率逐步提升,成本下降,所以我们可以看到虽然20年相较19年营收持平,但是营业利润却大幅提升。

同样活下来的还有新潮,虽然难以窥探其具体的经营情况,但是从其最新消息来看,新潮不仅活下来了,还活的挺好。首先是电梯智慧屏增加至70万部。

其次是再次取得融资,京东领投再次加码,成功成为新潮第一大股东。阿里投分众,京东投新潮,广告战场各自分流。

分众和新潮似乎已经找到了某种“和平相处”的模式。激烈竞争似乎告一段落,分众准备赴港上市,押注新一轮境外市场的扩张,新潮提出未来三年在中国10万个社区安装200万部电梯智慧屏。

纵观新潮传媒梯媒发展史,从2014首创梯内视频到2021年融资超80亿,入选独角兽估值200亿。虽然碰瓷打法被人诟病,但客观来说,这也是新潮快速出圈的因素之一,仅以现下结果而言,新潮的显然算是成功的。甚至可以这样说,只要新潮稳扎稳打,不和分众再次开展全面竞争,老二的位置就坐稳了。而且从分众大幅增加电梯电视媒体来看,显然变向承认了梯内视频的模式。以往分众的梯内主要以海报形式呈现,一方面是为了电梯内环境考量,另一方面是电梯内有了海报后,再安装电视媒体意义不大,影响广告效果。所以才有18年分众某分公司发动员工举报新潮噪音扰民,意图打压新潮。可是5年过去,分众电梯电视媒体从2017年初22.5万台到2022年一季度末增加至82.5万台,远超同期海报媒体的增幅,可见声音加画面的广告显然有其优势所在。

虽然目前两家公司目前暂时达成了某种默契,形成行业共识,良性竞争。但是无可否认,优质的楼宇资源是有限的,目前城市化进度放缓,截止至4月末,地产行业新增货值百强门槛26.7亿元,同比下降52%;投资金额、建面百强门槛分别为8亿和21.3万平方米,同比降幅分别为54%和35%。根据克而瑞研究中心日报告,TOP100房企4月份仅实现销售操盘金额4284.7亿元,环比降低16.2%,同比降低58.6%。累计业绩方面,百强房企1-4月的整体业绩规模同比大幅降低50%。

增量放缓,剩下的唯有存量博弈,所以抢占楼宇资源依然无可避免,最终的结果仍然是抬高租赁成本,分流客户资源。而且目前大多数新潮智慧屏是和分众海报媒体共存,狭小空间塞满各种广告,效果自然会大打折扣。

分众的优势是目前依然占有绝大部分核心楼宇资源,其主要媒体资源主要集中在一二线城市,这种大量优质广告点位的网络化所带来的规模效应,使得分众对于广告商具备议价能力,所以一旦市场回暖,就可以看到分众刊例价提价公告。

综上来看,分众传媒作为行业开创者,掌握的核心楼宇资源的规模优势构建起了护城河,但是新潮传媒的出现让市场发现其护城河不是那么深。

目前分众826亿市值,估值4倍于新潮,作为上市公司既有融资优势,又有龙头的规模效应,赴港上市押注境外市场,14PE还是值得持有的,毕竟新潮的股东已经为我们提供了价值锚。$分众传媒(SZ002027)$