观点:

① 华钰矿业储量估值可达84至210亿,目前市值有充分保障;

② 华钰矿业按照15倍市盈率估算估值在27至83.4亿;

③ 市盈率估值差异因公司销售净利率的差异迥异;

④ 2022年为华钰摘帽之年,公司应会控制良好的财务指标,获得较高溢价。

因为ST的关系,很多机构难以将华钰纳入股票池。今年的摘帽将为华钰带来资本市场的重大机遇。在研究过程中可以发现,华钰矿业的实业经营数据较好,但对比同行业公司有明显的财务调节可能。一个良好的公司应该有健康的财务指标,不应该靠财务手段调控。投资机构也更青睐于所处行业前景好、自身稳健经营及拥有透明健康的财务指标的企业。希望2022年华钰矿业能够成为一匹脱颖而出的黑马。

华钰的估值情况

我们从两个视角对华钰矿业进行估值

1 华钰矿业现有矿产储量按照销售净利率折现:

在进行估值的时候重要假设——相关金属报价基于目前市场价格预测。我们可以看出,对华钰矿业按照销售净利率8%至20%进行估值其市值在84至210亿之间。

2华钰矿业市盈率估值:

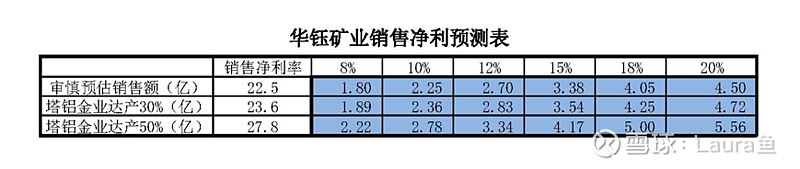

要进行市盈率估值,我们先要关注华钰矿业2022年的生产情况,塔铝金业是今年销售的较大变数,其项目规模平均年产黄金2.2金属吨、锑1.6万金属吨。投资者互动中董秘答复中也可以发现其对今年只生产910公斤黄金和2220吨金属锑是审慎原则。

我们基于其审慎原则至达产50%的区间预测,华钰矿业2022年全年销售额在22.5亿至27.8亿间。

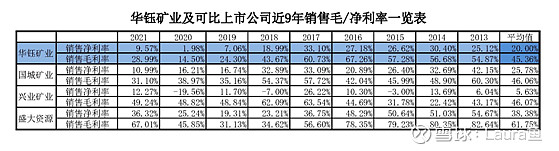

接下来我们要研究华钰矿业销售净利率情况:

通过对比近9年的销售毛利率和净利率情况可以发现,公司2021年带帽前后,销售毛利率净利率较往年大幅下降,推测原因是股东资金紧张造成相对不规范,也通过2021财年进一步释放过往财务中的隐忧。根据以上研究我们在销售净利率预测中采用8%至20%区间进行测算。

通过上表可以发现华钰矿业销售净利润在1.8亿至5.56亿间,以保守15倍PE估算其市值在27-83.4亿。

通过上面分析就能清晰发现从企业成长性看,80亿是华钰估值较为乐观的情况。而华钰矿业自身价值衡量华钰矿业在80-200亿的估值,这说明近年的财务指标没有充分体现华钰自身价值。这也或许是因为带帽缺乏动力。这或许也是2021年年报披露前后华钰矿业徘徊在80亿元市值附近的原因。

但是今年是华钰矿业摘帽之年,相信公司管理层也不会错失良机。总的来说80亿的市值目前应该是比较安全的估值。

原创不易,希望有缘看见的您多多给予批评和指正。也希望能够帮忙点赞,您的支持对于笔者是最大的支持,希望您的支持和点赞保佑我们2022年财运亨通,万事顺意!!!