“ 无论你做什么,质量都远比数量要重要!”

本周行情不错,实盘个股也没有什么重要公告,

周结打算写点反思和继续修炼一些投资基本功——用财务数据排雷持仓企业。

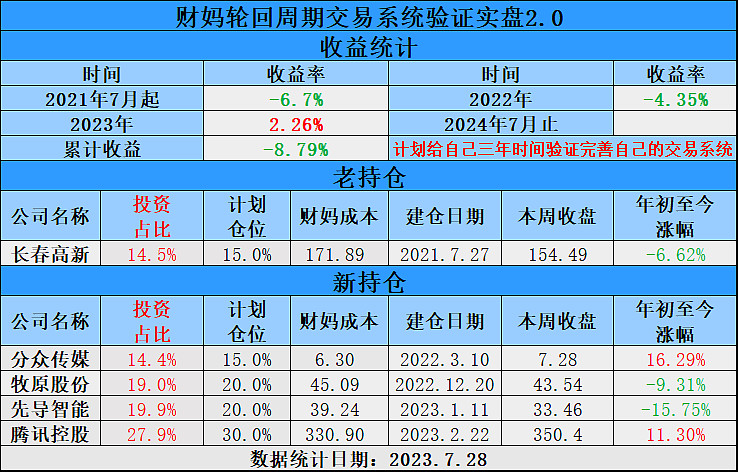

01—实盘表现

本周实盘交易:无

本周因家庭急用,A股“出奇”账户资金全部取出,至此A股只剩践行价值投资的实盘“守正”账户,

未来计划把之前港股打新的一个小资金香港券商账户作为“出奇”账户,

继续在熟悉的恒指和腾讯上,实践波段策略,找到最适合这个策略的市场和制定出自己最大限度利用这种策略的行动计划。

虽然少了一个账户,但这样也好,未来实践策略能够更聚焦在自己熟悉的资产上。

本周实盘统计:

上周实盘中 长春高新 sz000661上涨7.49%, $腾讯控股 hk00700$ 上涨5.23%, $牧原股份 sz002714$ 上涨1.21%, $分众传媒 sz002027$ 上涨1.11%, 先导智能 sz300450 下跌0.24%。

截止至2023年7月28日收盘,今年实盘盈利2.26%。相比上周回血了2.74%。

02—本周反思:如何专注投资质量

开始在A股用出奇账户实践波段策略后,发现自己在不知不觉中又开始做加法了,

因为自己熟悉的个股并不多,在这些个股上暂时没有符合策略的机会时,就会想去看看别的;

然后在各种信息中看到的个股,只要觉得还不错,就去用波段策略过一遍,不知不觉自选股的分类和数量都是之前的三倍了。

那么这样做加法多看几家后,真的带来了好的投资机会了吗?

并没有,因为对这些个股都不甚了解,反而即使出现符合波段策略进场信号也会疑虑,同时参与前还需花大量时间去进行基本面排雷。

最终因为参与了其中几个,导致真正熟悉的个股上出现完全符合波段策略时候,却没有资金再参与了。

比如这两周熟悉的中免、雨虹、万华、五粮液上都出现了超跌底背离确认的波段进场信号。

这让财妈再次意识到:无论你做什么,质量都远比数量要重要!

如何专注投资质量呢?

财妈认为其中一种方法就是把多看几家改为多想几步,

就像财妈曾说黑白老师的书《行稳致远》,让我看到自己分析企业的盲点,

以往自己只大致了解了生意模式,分析了企业roe的品质,进行了财报排雷,

却忘了同样重要的一点:仔细思考企业未来发展。

这就属于基本面上该多想几步的地方,这样多想几步会让你对什么才是真正值得投资的企业有了更明确的标准。

当然交易上也应该多想几步,比如:按价值投资策略进场后跌了自己该怎么办,涨了又该怎么办?不涨不跌该怎么办?若一直下跌,自己的压力极限在哪里?若是做波段,按策略出场后,下一次机会该在哪里等?...

这样交易前多想几步,能让你对进场后所有可能的情况都事先做好预案,不管出现哪种情况你都知道怎么应对,持股也就不焦虑了。

未来财妈会更聚焦在自己熟悉的资产和策略上多想几步。

本周实盘个股没有啥公告,就来排排雷吧,之前看完分众历年财报后,一直没写全面的分析,

主要是偷懒,想着分众作为唐朝和黑白老师的持仓股,信任他们的分析,就不想自己分析,当抄作业了。

其实在这样大部分价投选择的个股上,自己过一遍基本面,

再对比着大V的分析,可以更好地锻炼正确评估企业价值的能力和增加持仓的底气。

最开始看分众财报时,发现2015年之前的财报都不是分众的,而是一家叫七喜控股的上市企业,

就此才知道原来分众是2015年借七喜控股的壳上市的。

这一点我们也可从分众近十年PE图上看出:

从上图可看出,2015年之前的PE数据都属于七喜控股,之后的才是分众传媒;

分众当前PE为44.13倍,分位点超过历史上77.54%的时间,说明估值现在处于历史中等偏上位置。

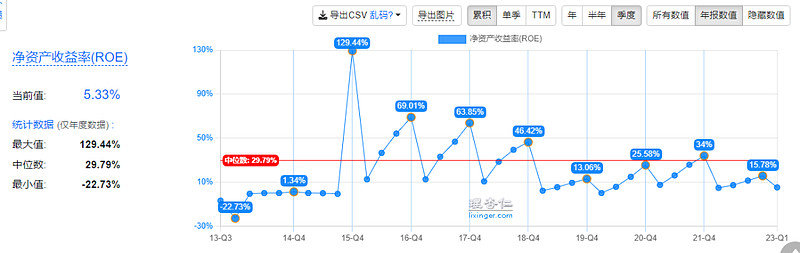

接下来就按照财妈习惯用杜邦分析ROE品质,分析分众ROE的主要影响因素,来对分众进行排雷:

一、ROE初印象

由于公司2015年才借壳上市,因而财务数据要从2015年看起,

从上图可看出,分众ROE历年中位数为29.79%,属于上市企业中的佼佼者,其历年ROE数据可分成三个阶段:

1、上市之后连降阶段(2015-2019):2015年上市时的ROE是分众有史以来的最大值129.44%,之后连续四年下降,开始三年还好,到2019年ROE突然大幅下降,对比2015年已经脚裸斩至13.06%。

这期间公司大概率是受到了什么重大影响因素/做错了什么事情,

这也间接提醒投资者:企业为上市多多少少会美化财报,稳健的投资者有看好的新股/借壳上市的企业,建议至少要等五年过滤完水分再考虑投资。

2、低谷爬升阶段(2019-2021):ROE从2019年的13.06%爬升至2021年的34%,这期间公司大概率做对了什么事情。

3、疫情受挫阶段(2022-至今):公司ROE再次腰斩,从2021年的34%降至了2022年的15.78%。

说明疫情对公司影响很大,至于是丢工资还是丢工作,需今年半年报来验证(目前半年业绩预报已出,业绩恢复不错,疫情影响大概率是丢工资)。

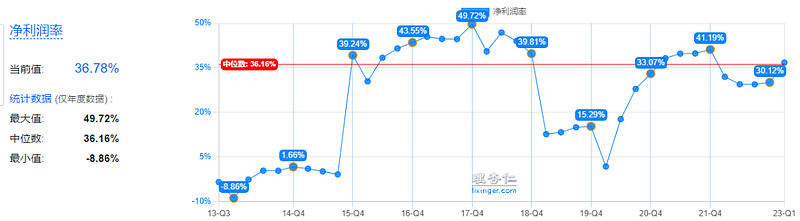

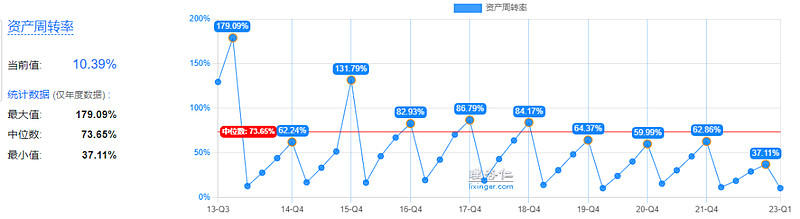

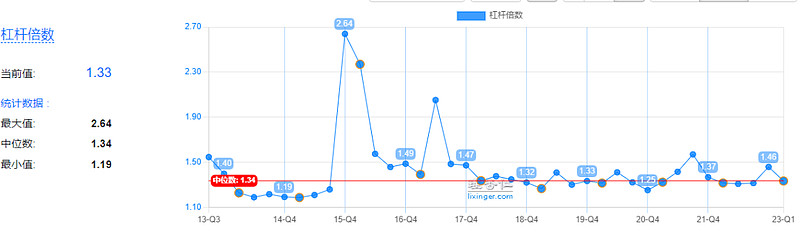

从ROE的三要素:净利润率(盈利能力)、总资产周转率(营运效率)、杠杆倍数(杠杆率),

这三个角度分析不同阶段影响公司ROE的主要因素是什么?就是杜邦分析的作用。

二、不同阶段ROE主要影响因素分析

对比公司2015年后的净利润率、资产周转率、杠杆倍数,我们可看出,

分众属于高净利率导向型企业,是由于高毛利率导致高净利率,从而贡献的高ROE,这属于非常不错的一类公司。(标准:净利润率常年达到20%以上)。

接下来我们就从这三个要素分析一下,分众ROE三阶段的主要影响因素是什么。

1、ROE上市之后连降阶段(2015-2019),特别是2019年ROE从2018年46.42%大降至13.06%,上市后三年ROE下降主要是公司在能够维持和提升高净利润率的情况下,主动降杠杆导致的,没什么大问题。

而2019年公司ROE下降主要原因却是在总资产周转率和杠杆倍数基本持平的情况下,公司的净利润率从2018年的39.81%下降至2019年的15.29%。

这问题就比较大了,就提醒我们去看看为什么2019年公司净利润率同比下降了60%+?

2、公司ROE低谷爬升阶段(2019-2021),期间公司总资产周转率和杠杆倍数基本持平,因而主要影响因素是净利润率的大幅提升。

这就提醒我们去看看为什么这三年公司净利润率大幅提升了?

3、疫情受挫阶段(2022-至今):从数据对比可看出,公司在2022年略微加了点杠杆,

但期间净利润率从2021年的41.19%下降至了2022年的30.12%,同时总资产周转率从2021年的62.86%下降至2022年的37.11%,

因而这期间公司ROE主要影响因素是净利润率和总资产周转率的下滑。

虽然知道去年这两个财务数据的下滑大概率是疫情影响,但具体分析一下会更明确。

今日时间和篇幅有限,下一篇再继续分众ROE历年主要影响因素具体分析以及其他排雷指标分析。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!