“ 关联交易是判断上市公司业绩可信度的重要参考内容。”

隔夜美股冲高回落,连续上涨的港股今日小幅低开,恒生指数(800000.HK)跌0.08%,国企指数(800100.HK)跌0.09%,恒生科技指数(800700.HK)跌0.56%。

通过分析持仓股日常重要公告,是财妈目前会的定期跟踪持仓企业基本面的方法。

上周末把持仓股近半个月的公告都看了一遍,从中留意需要重点关注的日常公告信息,

比如之前按深交所出版的《上市公司公告25讲》分析过的担保公告、股权激励公告、分红公告、持股变动公告等。

这次在 $东方雨虹 sz002271$ 的近期公告中,看到一个重要的之前没分析过的公告——关联交易公告。

正好可以按《上市公司公告25讲》上关于关联交易的分析重点实践分析一下。

我们都知道,关联交易是关联方操纵上市公司利润的潜在手段之一。通过关联交易,上市公司的业绩有可能受到人为打压或抬高。

这说明关联交易是判断上市公司业绩可信度的重要参考内容。

鉴于此,上市公司临时报告与定期报告(特别是年报)中,将关联交易作为重大事项进行了详细披露。

因而投资者必须高度重视相关信息,了解关联交易的定义及其危害,

学会快速识别那些不正常的关联交易,就能避开那些业绩可信度低的企业。

01—关联交易的定义及其危害

先来看看《上市公司公告25讲》一书第7讲对关联交易的定义:

上市公司及其控股子公司与关联方之间发生的交易就是关联交易。

那关联方有哪些呢?

需要注意的是,会计准则对关联方的定义比较晦涩,且与交易所的信息披露规则中所指的关联方范围稍有不同;

主要区别是会计准则将上市公司的子公司及合营、联营公司都视为上市公司的关联方,而在交易所的信息披露规则中未将这些公司界定为关联方。

在实际分析中,需要重点关注的上市公司的关联方主要包括两种:一种是上市公司的控股股东(母公司);另一种是同一控股股东所控股的其他公司(兄弟公司)。

上市公司与关联方的关联交易主要发生在经营中的两个环节:一是采购;二是销售(上市公司与关联方之间发生的资产置换、重组,属于非经常性关联交易,不在本次讨论范围之内)。

上市公司除了会在临时报告中对关联交易进行详细披露外,在年报中的“重大事项”部分也会披露关联交易整体信息,同时,在年报的会计附注部分也有关联交易的内容。

值得注意的是,“重大事项”中披露的内容是上市公司与交易所的信息披露规则界定的关联方进行的关联交易,年报的会计附注中披露的内容则是根据会计准则定义的关联方交易,二者的范围可能有所不同。

相比较而言,“重大事项”中的内容较为简洁,投资者可以一目了然,附注部分的内容更加翔实。

建议投资者若在“重大事项”部分发现疑点,可以利用财报会计附注部分详加分析。

明白了定义,那么关联交易的危害有哪些呢?

关联交易可能滋生的黑幕包括两个方面:

一是虚增利润,也就是关联方利用关联交易向上市公司输送利润,如高价购买上市公司产品;

二是抽走利润,也即利用关联交易从上市公司身上榨取暴利,如高价向上市公司卖出产品或服务。

02—两招识别不正常的关联交易

从定义和危害可看出,关联交易类公告的解读主要是识别那些可能有黑幕的不正常的关联交易。

理论上讲,所有的关联交易,其价格的合理性与公平性,都是值得怀疑的。因为它是非市场化的产物,其价格没有经过市场的充分竞争。

因此,在关联交易无法避免的情况下,我们要识别不正常的关联交易的

第一招就是:特别关注关联交易在上市公司采购、销售环节所占比例。比例越低,关联黑幕的潜在危害性就越小。

有朋友可能要问:刚才说关联交易有两种,一种抽走利益,对这样的公司,当然要十分小心。

但另一种关联方向上市公司输送利益不应该是好事吗?

仔细想想,天下没有白吃的午餐,输送利益所带来的投资风险,绝对不亚于所谓“抽血”。

要知道,“将欲取之,必先与之”,关联方向上市公司输送利益,必定有所求,最终关联方还是会收回“投资”,而且往往是加倍收回。

因此,我们一定不能暂时为关联交易所带来的利益所迷惑,进而对上市公司的真实价值产生误判。

识别不正常的关联交易

第二招就是:利用定期报告。从应收账款、存货、经营性现金流量净额中和毛利率中发现端倪。

一般来说,在虚增利润的情况下,应收账款、存货都很可能呈明显的增加趋势,同时经营性现金流量净额会明显低于净利润。

如果是打压了上市公司利润,很可能出现的明显标志是,产品毛利率与同行业公司相比明显偏低。

03—东方雨虹关联交易公告分析

12月30日$东方雨虹(SZ002271)$ 发布了《关于 2023 年度日常关联交易预计的公告》,

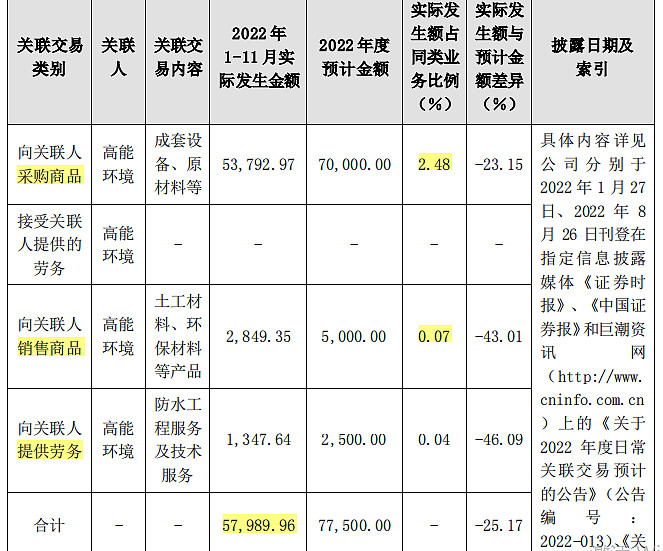

公告显示:由于业务发展需要,公司及其子公司 2023 年度预计与公司的关联企业北京高能时代环境技术股份有限公司(简称“高能环境”)及其子公司发生的日常关联交易金额不超过 8.9 亿元(含税)。

2022 年 1-11 月,公司及其子公司与高能环境关联交易金额约为 5.8 亿元 (含税)。

如何判断这些关联交易是否合理呢?

1、先看2022年已经发生的关联交易在东方雨虹采购、销售环节所占比例。比例越低,关联黑幕的潜在危害性就越小。

从上图可看出,公司2022年1-11月向关联方采购商品和销售商品、提供劳务实际发生金额占同类业务的比例都没有超过2.5%,占比很小,影响有限。

同理可推测,2023年预计的关联交易不超过8.9亿元,在同类业务占比也不会超过4%,对公司危害性较小。

2、利用定期报告,从应收账款、存货、经营性现金流量净额和毛利率中发现端倪。

由于2022年报还没出,加上这两年由于疫情和各种黑天鹅的影响,公司相关数据肯定不好看,

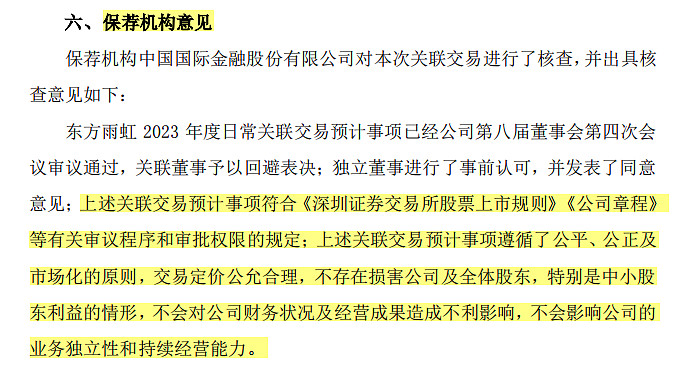

很难归因于单一的因素,因而也判断不了,好在关联交易占比不大,影响有限,又有保荐机构核查过了,

估且认为都是合理的,等年报出来再好好分析一下。

04—五粮液的“黑历史”

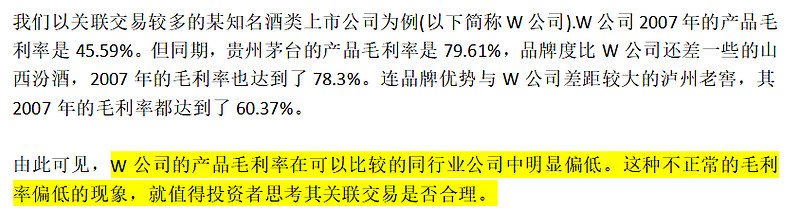

有意思的是《上市公司公告25讲》一书针对关联交易举的案例,居然是 $五 粮 液 sz000858$ ,

怀疑2007年五粮液关联交易打压了上市公司利润,因为出现了明显标志:产品毛利率与同行业品牌度更低的公司相比都明显偏低。

从上图可证实,2012年之前近十年,五粮液的毛利率都远低于同行中品牌度远低于它的 $泸州老窖 sz000568$ ,确实让人怀疑公司那些年的关联交易是否向关联方输送了利益。

想来很多价值投资大V投资白酒也不选五粮液,这个是主要因素吧。

从上图可看出,直到2014年后,五粮液的毛利率与同行相比才开始差距不明显了,

但这段黑历史会让投资人在每次股价下跌时,都会怀疑公司是否又向关联方输送利益了,想想真是让人抓马。

从毛利率的历史对比也可看出,五粮液被$贵州茅台(SH600519)$ 超越是迟早的事,同时凸显出学会看财报分析企业的重要性

生命美好,时间宝贵,疑罪从有,投资还是选择自己在行情不好时,也真心认可的企业吧。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!