当美联储利率在接近0的时候,REITs的股息在3%-4%。而现在央行利率已经到了5%,然而REITs却只在5-7%徘徊。风险跟回报完全不成正比。实际上现在完全可以去直接买美债,我看最近九月份到期的国债已经能卖到5.3%,这分红已经可以吊打很多REITs。那么如果能承受更高风险而又希望有足够的分红来补偿额外的风险,那么BDC似乎是个不错的选择。

BDC全称为Business Development Company(商业发展公司)是专门服务于中小企业融资需求的公司。这种公司可以通过股权注入或是直接无抵押贷款向企业注入资金。然后再通过自身相对低一些的融资成本赚取中加的息差。

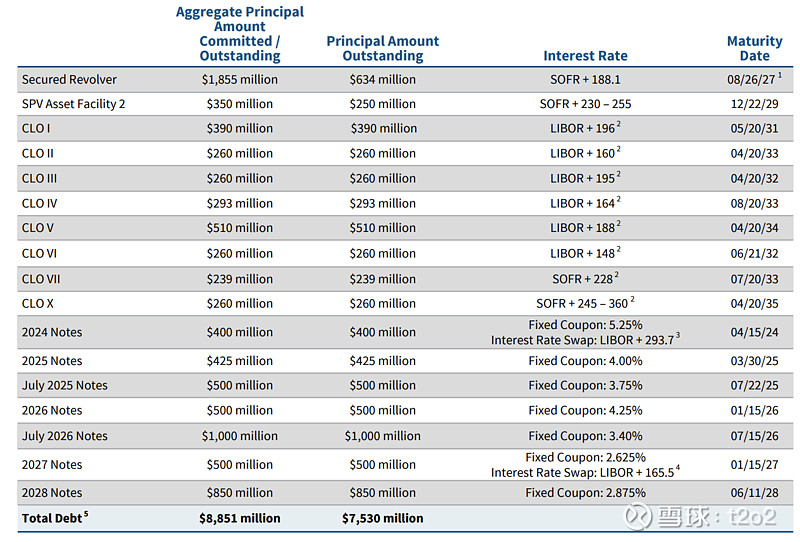

其中一家这样的公司叫$Owl Rock Capital(ORCC)$ ,该公司是Blue Owl另类投资管理公司的债务发放平台。公司的经营模式比REITs还要简单。REITs一般来说还要去买房,管理,融资。ORCC基本上就只有融资和放贷两个业务。通过自身大约base+200bp以内的融资成本在市场上融资。

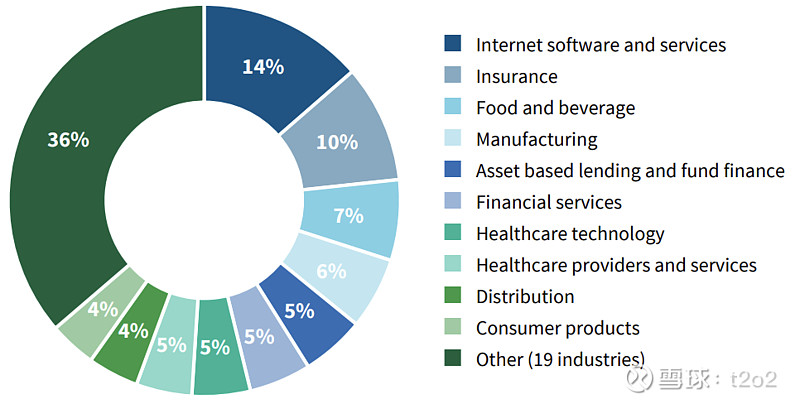

公司再往中小企业放贷,有点放高利贷的意思。公司放贷的对象市场非常分散,所以风控上做得还不错。

仔细看了几个最大的贷款对象,有的是其他投资基金,有的是公司网站只有一页的。公司除了互联网公司以外,服务对象其实大多是传统行业里的中小公司。

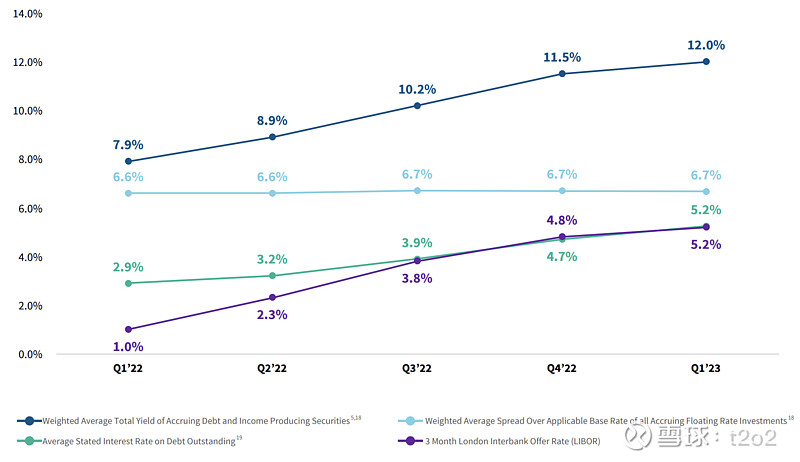

另外一个风险是像硅谷银行的流动性和利率增长的风险。Owl Rock在这方面做得更加稳当。公司98%的贷款都是浮动利率,也就是说公司吃定了贷款的息差。从过去一段时期里不断涨息可以看出公司确实可以pass on利息的成本。

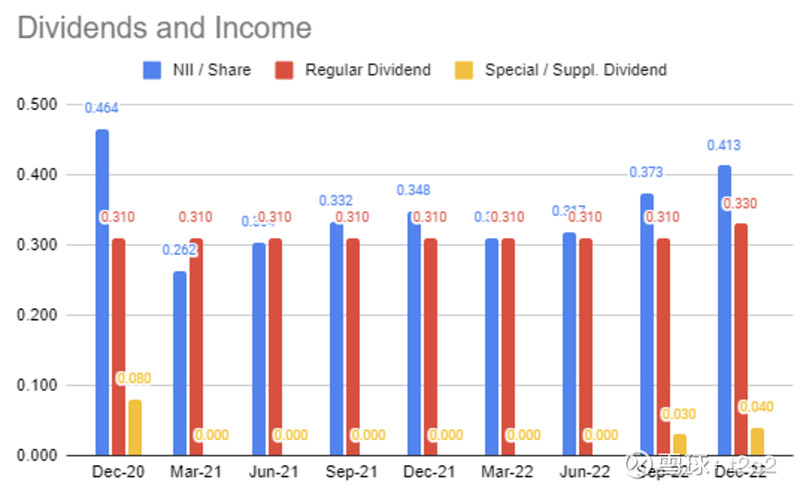

BDC的公司规则跟REITs很像,每年必须要把90%的盈利分配给股东,所以在回报上,主要是看公司的盈利对分红的覆盖率。在过去10个季度里,只有一个季度入不敷出。

买高分红股票或者债券最怕的莫过于,你盯着分红/利息,他盯着你的本金。在这一层面上ORCC有一张床垫在下面。现在公司的市值只有公司的贷款公允估值的87%。也就是说市场给ORCC的资产打了87折。

而公司内部的贷款质量评估,到23Q1为止,120天+的逾期额度在$6M,120天内的逾期在$55M,占总贷款额的0.4%。有10.8%的贷款,公司经营较放贷时有所恶化。市场直接把这块儿给算没了。哪怕如此,公司依旧被略微低估。

除了Owl Rock以外还有其他几家可选,各位看官可以自行选择$Oaktree Specialty(OCSL)$ $高盛BDC基金(GSBD)$

如果经济危机真来了,不妨来几十斤做一张厚实的床垫。