国内对格雷厄姆思想的量化,可见于申万大师系列。一篇是《本杰明.格雷厄姆经典价值投资法——申万大师系列_价值投资篇之一》,对格雷厄姆晚年提出的经典价值投资策略的十大法则进行了回测。另一篇是《本杰明.格雷厄姆成长股内在价值投资法》,来自于其畅销书《聪明的投资者》中给出了一个对成长股内在价值进行估值的公式Value = EPS *(8.5 + 200 * GROWTH)。对成长股的量化似乎更加广为人知。

申万@陈杰 用格老的成长股公式对国内股市进行了回测:2003年-2015年7月原始的格雷厄姆成长股内在价值投资策略年化收益率25%,超额收益年化22%,平均每期持股43 个;改进的格雷厄姆成长股内在价值投资策略年化收益率33%,超额收益年化32%,平均每期持股44个。

本贴则对格雷厄姆1976年的一次研讨会上提出的一个简单的策略规则进行简单检验,结果发现这个简单规则在国内股市还是非常有效的。

格雷厄姆的杰作是《证券分析》(Security Analysis),与哥伦比亚大学的戴维·多德(David Dodd)合著于1934年。格雷厄姆相信,仔细分析公司的财务报表就能找到便宜的股票。通过多年的研究,他开发了许多不同的财务比率及其临界值准则,用来判断一只股票是否严重低估。他的著作多次再版,在投资领域产生了深远的影响,他的理论是如此的成功,以至于格雷厄姆技术的采纳使那些价格便宜的股票都完全消失了。

在1976年的一次研讨会上,格雷厄姆说:

“为了发现投资良机,我不再主张应用那些复杂的证券分析技术了。在40年前,当我们的教科书‘格雷厄姆与多德’首次出版时,这是一个有意义的行为。但自那以后,情况有了很大的变化。在过去,任何一位训练有素的证券分析家都能够经过仔细研究,挑选出价值被低估的股票。但是在目前已有大量研究活动的情况下,我怀疑是否还值得做出这种努力。在一定程度上,我现在站在教授们普遍赞同的“有效市场”学派这一边。”

但还是在这次讨论会上,格雷厄姆建议使用一种简化的方法来识别价值被低估的股票:

“我首选的更简单的技术,是购买那些低于营运资本或者说流动资产净值的普通股。流动资产净值不包括厂房与其他固定资产,并从流动资产中减去了全部负债。在管理投资基金时,我们广泛地采用了这种方法,在30多年的时间里,获得的年平均收益率约为20%。我认为它是一个可靠的系统投资方法,与以前的经验一样,它不是基于个别结果,而是建立在可预期的群体收益之上。”

[原文My first, more limited, technique confines itself to the purchase of common stocks at less than their working-capital value, or net current-asset value, giving no weight to the plant and other fixed assets, and deducting all liabilities in full from the current assets. We used this approach extensively in managing investment funds, and over a 30-odd-year period we must have earned an average of some 20 percent per year from this source. I consider it a foolproof method of systematic investment—once again, not on the basis of individual results but in terms of the expectable group income.]

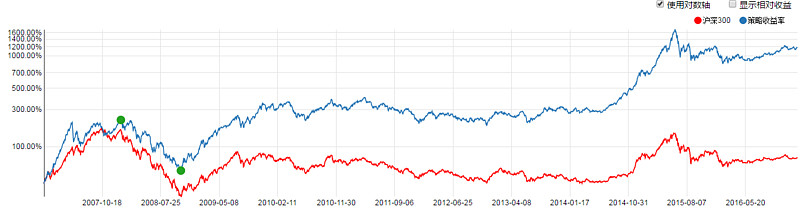

我们对格雷厄姆推荐的净营运资本规则做一下简单的检验。选取 “净营运资本/总市值”排名最前的20支股票建立组合,每20个交易日(大致相当于每月)调仓一次,交易费用为双边各千分之二。回测显示,2007年初以来至今,组合涨了近12倍,年化收益率为28.91%,组合的年换手率为164%。回测中的其他数据见下图:

总之,净营运资本/市值因子过去十年的收益率,在我所做的基于基本面的十几个因子里边(包括估值因子PE,PB,PS,PCF等,质量因子ROE,ROIC,毛利率,研发占比等),排名第2,仅次于市销率因子。所以,这个因子可以进行优化或者与其他因子结合来建立实操策略。

【2017年2月4日补充选股名单】

根据 @liyan5190 的建议,对营运资本或者净流动资产增加了一种算法(因为格老的表述似乎不同于教科书上关于营运资本的通常定义,所以觉得不是很清楚,于是干脆按照不同理解都算了一下),并进行了回测。

算法1:净流动资产=流动资产-流动负债。那么使用的因子是:(流动资产-流动负债)/市值

用“(流动资产-流动负债)/市值”因子回测,前面的贴图有回测结果,过去10年收益率28.91%,总收益率1186.41%。

附:根据算法1,由大到小选出的排名前20股票名单:

1 $中联重科(SZ000157)$

4黑 牡 丹600510

5泰达股份000652

6东湖高新600133

7中国铁建601186

8经纬纺机000666

9金隅股份601992

10天地科技600582

11厦门国贸600755

12金龙汽车600686

13中国化学601117

14徐工机械000425

15郴电国际600969

16厦门信达000701

17柳 工000528

18国投安信600061

19天茂集团000627

20沈阳机床000410

算法2:净流动资产=流动资产-总负债。那么使用的因子是:(流动资产-总负债)/市值

用“(流动资产-总负债)/市值”因子,过去10年收益率32.84%,总收益率1650.49%。在过去十年的时间区间里边,高于算法1的收益率。

附:根据算法2,由大到小选出的排名前,20的股票是:

1中联重科000157

2郑 煤 机601717

3海信电器600060

4天海投资600751

5秋林集团600891

6天地科技600582

7徐工机械000425

8七 匹 狼002029

9厦门信达000701

10惠 而 浦600983

11禾嘉股份600093

12建发股份600153

13平庄能源000780

14中国化学601117

15中国西电601179

16齐峰新材002521

17海泰发展600082

18亚厦股份002375

19黑 牡 丹600510

20厦门国贸600755