摘要:

1. 回顾过去三年,四家白酒公司股价与业绩并不齐飞。时间拉长到过去五年,则投资这四家白酒都会赚钱。时间,确实是优秀公司的朋友;

2. 经济和白酒都会有周期,但周期不会简单的重复以往,这次的白酒下行周期可能会比较长,因为需求出现了结构性变化:商务与宴席两大主力需求均结构性减少,存量挤压竞争更激烈,多数白酒品牌面临更残酷的白刃战,对未来白酒业绩增长不可太乐观;

3. 在未来三五年保守业绩预期下,去掉净现金,这四家白酒企业价值,投资性价比与确定性哪家强?

4. 如果不对未来增长拍脑袋,只对现有盈利能力做估值,谁的投资盈利确定性最高?

5. 误区与启发:回顾过去,白酒股价与业绩并不齐飞,买贵了,就要承担长时间消化估值或双杀带来的股价下跌。看未来,白酒需求整体不乐观,除了茅台,其他怎么给预期似乎都心里没底。增长有太多不确定性,不给预期增长付费,留出足够安全边际,未求胜先求不败,才是投资不亏钱的生存法则。

今年以来,白酒板块股价绿多红少。按照对白酒周期颇有研究的广发证券王永锋22年9月的观点,上一轮白酒上行周期于21年7月结束,他认为,“从调整时间、调整幅度、龙头估值来看,当前本轮白酒调整或已接近尾声。下一轮白酒牛市正在酝酿。”事实是,距他发言过去了20个月,白酒牛市仍还没有等到。那么,我们该如何看待这轮白酒周期?跌了这么久,行业内有代表性的茅五汾古可以抄底了吗?

一、回顾过去三五年,股价与业绩并不齐飞

白酒行业商业模式好,这几年即使疫情影响较大,白酒行业头部公司业绩仍然表现出色,只是股价表现并没有与之同步。我们不妨看看茅台、五粮液、山西汾酒和古井贡酒这四强近五年的业绩表现:

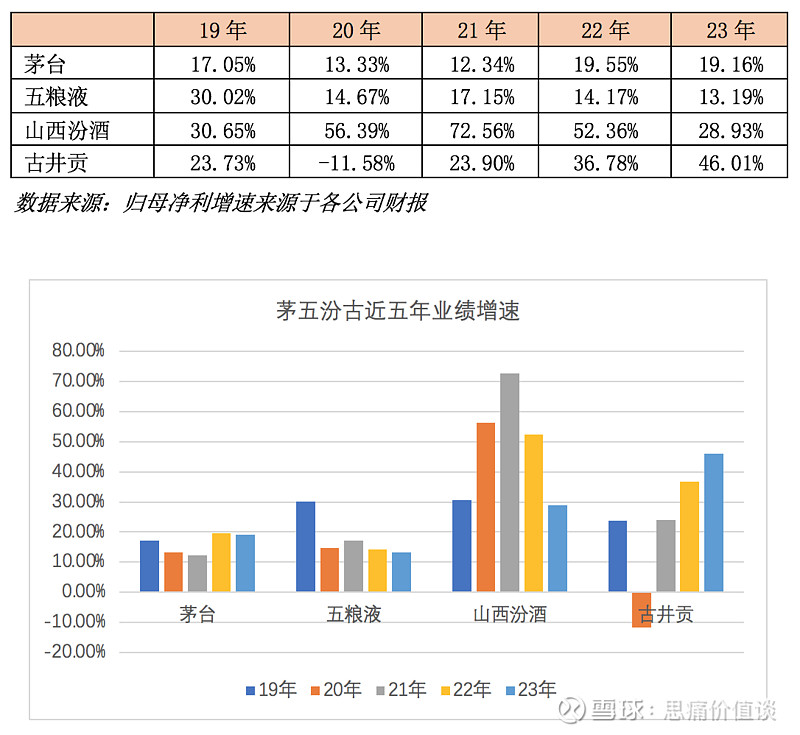

看近五年业绩增速:

1) 茅台:20、21年处于相对低位,但也在12%以上,后续近两年则稳定在19%左右;

2) 五粮液:19年高增长30%,后续增速大幅回落,后续近两年持续回落至13%附近;

3) 山西汾酒:19~21年在高增速基础上逐步加速,近两年显著回落,23年增速只有21年的40%;

4) 古井贡酒:20年疫情负增长,21年回升,近三年逐步提速。

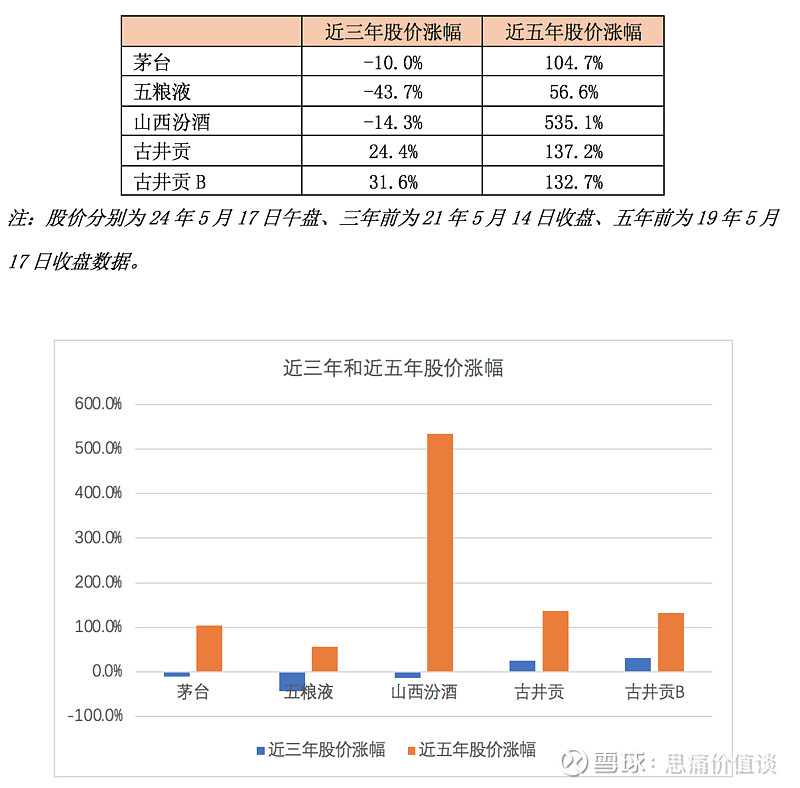

再看看近三年和近五年各家股价涨幅:

上述数据表明:

1) 看三年股价涨幅,茅台、五粮液、山西汾酒均为负增长,唯有古井贡和古井贡B股价正增长,且古井贡B涨幅领先古井贡A。会不会有点出人意料?稳健如茅台、高增长如山西汾酒,拿三年居然都会赔钱。千元之王的五粮液,居然赔的最多,跌44%接近腰斩!而一直被诟病全国化乏力的古井贡,居然能唯一正收益。

2) 看五年股价涨幅,全为正收益:

a) 山西汾酒遥遥领先,但主要涨幅在2020年一年完成,后续的高增速一直在消化估值;

b) 古井贡涨幅次之,但其A股和B股涨幅基本一致,也有点出人意料。因为如价值投资大V老唐等一直认为B股有流动性折价,市盈率较低,因此不惜用每年外币限额换港币买入B股,因而只能买入较低仓位。但由于折价一直存在,三年涨幅有差异,可能是近期外资加大了港股和B股配置所致,五年下来就拉平了波动。不过由于每股股息一样,B股的股息率还是会高于A股;

c) 茅台正好五年一倍;

d) 持有五粮液还是最拉垮,五年年化收益率只有9.4%,加上股息率超过10%,也属于可以接受的范畴。

3) 这印证了巴菲特所说的长期投资,最短时限为三年,最好是五年。时间是优秀公司的朋友,拿到五年,上述四家白酒公司全部盈利。这期间,经历了王永锋所说的白酒周期,即2019年1月~21年7月的两年半上行周期,和21年7月至今接近三年的下行周期。不过这其中个股持股收益差距巨大,既取决于当时买入时的价格,也与后续发展的预期差密切相关。高增速一定会回落,如五粮液和山西汾酒。投资人唯有少为成长付费,才有投资收益的高确定性。

借古鉴今,白酒行业已调整三年。展望后续三五年,今天的价格,哪家投资性价比、确定性最高呢?

二、新一轮周期,商务、宴席为代表的白酒需求整体不乐观

在12年三公反腐基本把白酒政务需求打掉后,高端、次高端白酒需求主要是商务、宴席、礼赠和聚饮,但现在商务和宴席需求都在结构性的减少。

根据招商证券23年12月的行业研报,GDP规模大且商务用酒较多的行业包括地产、基建、制造业、TMT类软件和信息服务业、国计民生类如医疗行业等。分行业看需求:

地产行业产业链条长且上下游用酒环节多,随着地产开工下行,用酒量也在下降。今年430会议以来,尤其是5月17日政府推出史上力度最大的房地产支持政策,市场预期房地产在今年也许能止住下行。但基于现在的房地产存量和人口趋势,止跌企稳可以期待,指望再度上行大概率是过度乐观了。

基建投资自2018年起增速回落,增速从两位数增长下降到小个位数增长,新基建增速较快。用酒习惯方面,传统基建与地产用酒类似,产业链长、用酒多且分散,新基建用酒量也较大,但相对传统基建规模较小。整体上,基建领域用酒需求在减速。

制造业占GDP比重大,竞争更加市场化,招商证券选取汽车行业为代表,由于汽车产业链更加市场化竞争,关键用酒环节少,企业更多投入在技术、成本上。行业景气度导致白酒需求变化,次高端白酒受到影响较大。TMT类软件和信息服务业用酒量虽稳定增长,但整体量小,用酒更偏高端。

医药产业链上游竞争更加市场化,下游用酒需求量大。以药物采购为例,厂商销售给医院环节,非集采的药物产品或者医疗器械进入医院采购名录仍需要销售推广。但医疗行业近来反腐力度加大,对企业销售推广和商务用酒估计都会有负面影响。

因此,作为高端和次高端白酒消费主力的商务场景,整体需求规模呈下降趋势,并阶段性随行业景气度变化而出现升级或降级现象。正如茅台前董事长丁雄军所说“在过去,白酒行业的周期性规律往往和国家产业投资规律密切相关,比如房地产等的产业投资,是投资驱动型经济带来的白酒行业周期性调整。而当前,国家经济正处于转型时代,经济增长正在从投资型驱动转变为创新型驱动,整个时代发生了深刻变化。”丁雄军认为白酒行业要可持续发展,关键是消费者培育,只是更广泛的消费培育恐怕需要假以时日。

而白酒的另一主力消费场景:宴席,也因人口趋势、年轻人消费观念(开车、饮料替代)等原因在趋势性减少。有数据表明,2022年的宴席市场占到了中国白酒消费市场的40%,而婚宴又占据了宴席市场的60%。但在2023年之前,我国结婚登记人数已经连续十年下滑,在新风潮的引领下,很多结婚的新人也选择不办或者简办婚礼。甚至在结婚敬酒环节,不少新人把酒换成了大杯珍珠奶茶。从这个角度来讲,婚宴白酒市场已经发生了几乎不可逆的变化。

根据行业媒体《酒业家》报道,2023年,火热的宴席是行业调整期中为数不多的增量市场,成为酒商动销的发力点,但在今年,这一“动销良药”似乎不奏效了。酒业家调研多位受访者均表示,2023年宴席提前透支、2024年“无春”寡年习俗带来的结婚人数骤降、以及宏观经济疲软下的消费实力下滑等多重因素叠加下,预计今年全年宴席再难有高峰期。 “往年五一过后才是淡季,今年还没到五一已经是淡季了。”百荣市场酒商靳松豪坦言,今年五一不少消费者安排了旅游,宴席、聚会减少,这也使得下游酒商进货量极少。酒业家在调研中发现,不仅是预定量的下滑,不同区域的主流消费价位段和宴席规模也在持续下探。

综上,白酒两大主力消费场景商务、宴席消费均下行,意味着高端、次高端白酒需求整体呈下行趋势。这意味着包含这四家白酒公司在内的多数白酒企业,未来的业绩增速,大概率需要降档。即使下行周期结束,大概率也不会像上一轮景气周期一样高速上行了。

三、当前环境下,未来三年保守业绩预期下各公司的合理估值与投资选择

各家公司的年报和一季报出来后,各种研报分析已多,这四家公司的特点和竞争优势,《思痛价值谈》此前的系列文章也都分析过,这里不再重复。

从本文第一部分可以看到,当五粮液19年业绩增长30%时,可能多数人都想不到,以五粮液的品牌力,后面几年业绩增速会快速回落到15%以下吧。山西汾酒过去几年全国化进展顺利,增速虽高,但如果投资人为增长付出了过高代价,拿三年也还是会赔钱。

所以,基于当下的环境,对未来业绩增长保守一点,争取买入时有更大安全边际,会比较稳妥。我们不妨按券商预期业绩和打折业绩,分别测算下四家公司的合理估值。

1)未来三年预期业绩与合理估值

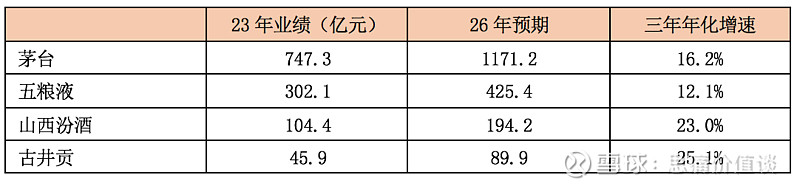

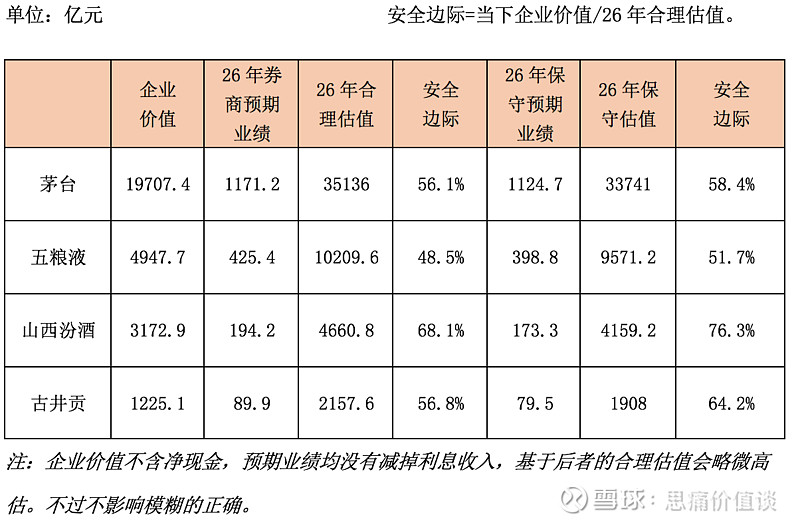

东方财富里,券商对四家白酒品牌的26年业绩一致预期数据如下表:

结合前面所述白酒需求场景的状况,和去年以来白酒经销商普遍的高库存,四家公司分别假设上述预期打折幅度如下:

a) 茅台:鉴于在超高端垄断地位和定价权,未来三年年化增速保守打九折,年化增速14.6%,26年预期业绩1124.7亿元(也有朋友可能认为茅台还供不应求,增速无需打折。但今年以来茅台批价持续疲软,100ml小飞天5月21日批价都跌破建议价399,到了380元,已经表明茅台飞天供需紧张大为缓解,保守一点无大错);

c) 五粮液:未来三年年化增长9.7%,26年保守预期业绩398.8亿元;

d) 山西汾酒:未来三年年化增速18.4%,26年保守预期业绩173.3亿元;

e) 古井贡酒:未来三年年化增速20.1%,26年保守预期业绩79.5亿元。

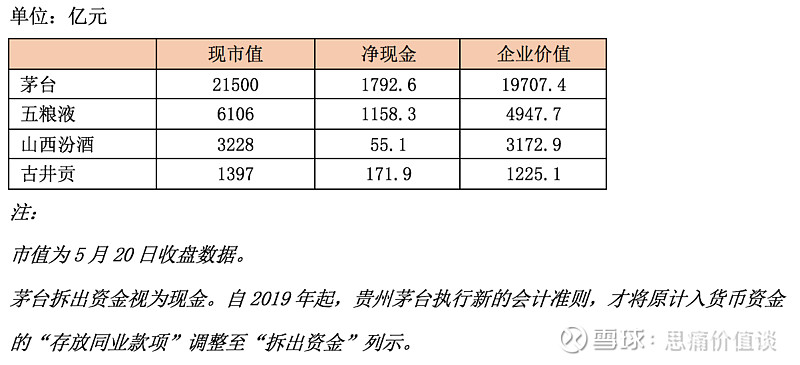

同时鉴于白酒公司账上都有大量现金,没有有息负债或极少,我们可计算下市值减掉净现金后的企业价值,再用企业价值与三年后的合理估值比较,看看谁最有性价比。

目前十年期国债利率2.3%左右,已远低于3%,保守点无风险收益率按3%计算,茅台要实现永续增速3%,提价即可,无需资本投入,利润可以全部视为自由现金流,因此26年合理市盈率取30倍。五粮液、山西汾酒和古井贡酒根据历史投入资本回报率,均打八折取24倍。计算结果如下表。

从此表可以看出,看当下的企业价值,与26年保守估值相比较,五粮液有接近一半的折扣,茅台接近六折,鉴于茅台的护城河与确定性,两者均可以接受(茅台的垄断地位和高确定性,一般低于合理估值的七折就可以了,这意味着回到合理估值也有近50%增长空间)。两家高端白酒企业还是有较好的安全边际,对于茅台,应该是近期批价下行,以及换帅带来的不确定性,压制了股价。而五粮液,减量控价的效果市场还需观察。

而古井贡和山西汾酒,均显得安全边际不足,尤其山西汾酒。市场对两家公司增长的乐观预期给予了定价,也许只有未来业绩持续超预期,才能给投资人带来回报吧。

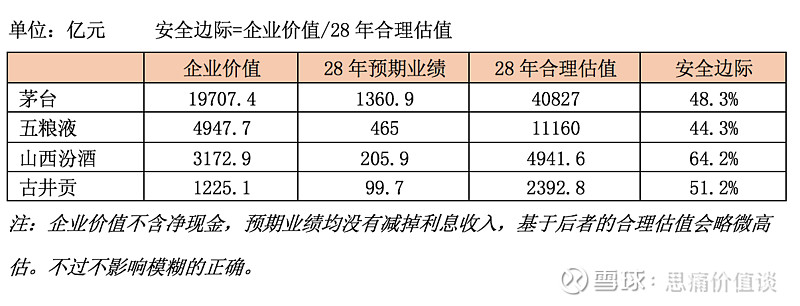

2)未来五年预期业绩与合理估值

正如本文第一部分所述,三年时间只有一家古井贡盈利,但五年时间四家全都盈利。未来五年,这四家业绩分别可以看到多少呢?我们不妨拍脑袋假设下(如不同意,你也可以自己做一张详尽的盈利预测表计算下,看看差异有多大):

a) 茅台:27~28年年化增速假设10%,28年预期业绩1360.9亿元;

b) 五粮液:27~28年年化增速假设8%,28年预期业绩465亿元;

c) 山西汾酒:全国化基本已完成,27~28年年化增速假设减半至9%,28年预期业绩205.9亿元;

d) 古井贡酒:全国化尚有空间但挑战亦不小,27~28年年化增速假设12%,28年预期业绩99.7亿元。

合理市盈率与三年估值相同,茅台30倍,其他三家给24倍。

上表可以看到,除了山西汾酒,茅台和五粮液都低于合理估值一半,古井贡接近一半,拿五年这三家大概率是可以赚钱的,但山西汾酒仍然显得安全边际不足。

从三年和五年预期业绩和合理估值看,五粮液现价安全边际最大,茅台次之。

四、如果不对未来增长拍脑袋,只对现有盈利能力做估值,谁的投资盈利确定性最高?

无论三年还是五年的合理估值,这里最大的可能误差均是对未来盈利增长的预期。券商一致预期也经常会出错,当实际业绩不达预期时,卖方只需要下调一下数字,但投资人就需要承担真金白银的亏损损失了。我们自己做的测算和假设呢?恐怕也好不到哪儿去。价值投资大V老唐,无论是其在《价值投资实战手册》里的估值案例,还是其实盘分享的真实投资如腾讯、分众、洋河等,尽管都长期跟踪很熟悉,这几家公司基本面也都不错,但中间预期业绩都出现了较大偏差。

而当下和未来几年白酒需求的整体不乐观,增长尤其会有较大的不确定性。即使我前面对未来三年增长的券商预期打了折,也未必不会出现较大偏差。

还记得巴菲特说过的话吗?他从来不基于预测去做投资,因为没有人能准确预测未来。宏观经济如是,企业未来业绩也如是。但他也说过,投资第一重要的是不亏钱,第二重要的参见第一条。那如何做到呢?

答案是不给未来增长付费。如果我们不对这四家白酒品牌未来增长付费,且相信这四家公司具有的竞争优势和护城河,可以让其保持现在的盈利水平,大概率不会下降。就可以对他们现有的盈利能力给予估值,投资时只为现有的可见的盈利能力买单,风险就会小很多。

现在无风险收益率为3%,企业经营有一定的不确定性,所以我们一般要求一倍的风险溢价作为补偿。五粮液、山西汾酒、古井贡均按2倍无风险收益率6%的期望回报,给予16.6倍估值,茅台具有高确定性可按5%期望回报,给予20倍估值。巴菲特投资或收购的公司,多数市盈率在15倍以下,也基本基于这个逻辑。

来看看这四家公司的盈利能力估值:

这意味着,如果只对企业盈利能力付费,五粮液现在企业价值低于盈利能力估值,现价投资不亏钱的确定性最高。五粮液未来业绩会增长吗?按他现在千元价位的统治力,加上今年以来进一步优化的产品矩阵和营销策略,大概率是会增长的。未来的增长+股息都会是安全边际和投资收益,如果赶上牛市,还可能会有估值扩张带来的额外收益。

而其他三家现价均为增长预期买了单,尤其是汾酒和古井贡,当然他俩也完全可能会有超预期增长,但参考前五年业绩历史和现在的环境,他俩未来超预期回落的风险也不容小觑。

也许,正是这几年五粮液的低增长和现在的环境,让市场对五粮液的期望值比较低,带来了现在的较低估值,才给予了五粮液未来较高的投资确定性。过去五年,五粮液投资收益在四家白酒中垫底,未来五年会实现逆袭吗?结果如何,时间会告诉我们答案。

当然,市场中也有市盈率更低的白酒公司,按盈利能力估值看起来也低估甚至更便宜,典型如洋河,是否可以照此买入呢?与这四家公司不同的是,洋河在江苏市场份额已被今世缘吃掉一大块,护城河堪忧,详见《思痛价值谈》上一篇文章对洋河的分析。洋河现有盈利未来下降的概率也不小,因此不适用此方法。

前面基于三年和五年业绩预期做的合理估值测算,好处是能考虑成长带来的收益和安全边际,不足是成长预期与实际经常会有偏差,确定性不足。后面基于盈利能力估值,好处是确定性够强,但可能会导致错失成长股。两种方法可以结合进行估值,最后按照自己风险偏好选择即可。

特别提示:本文非投资推荐,仅供价值投资学习研讨之用,请谨慎参考。

#汽车整车股午后狂飙,江淮汽车领涨# #境外游客爆棚!旅游股探底回升# #两极反转!南京化纤地天板涨停#

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$

VX思痛价值谈