【从白酒看价值投资常见误区系列】

摘要:

1. 过去5年营收复合增速五粮液与老窖很接近,都在19%多一点。但归母净利复合增速上,五粮液是22.5%,老窖是32.3%%,老窖是五粮液的1.4倍。

2. 更快的提价速度,更低的生产成本,大幅提升的毛利率和大幅反超的毛销差,是老窖净利增速过去几年高于五粮液的主要原因。更低的生产成本源于老窖部分产品生产外包。

3. 千元级市场五粮液份额具统治地位,国窖1573亚军位置稳定,老窖池是核心稀缺资源。

4. 五粮液高度依赖普五大单品,泸州老窖产品线更均衡,低度国窖有可能成为500~800元次高端市场龙头。

5. 基于五粮液和国窖1573在品牌力和消费场景上的差异,在经济复苏和高端商务消费均偏弱的环境下,国窖1573需求压力更大,五粮液商务需求承压,宴席和礼赠恢复较好。

6. 五粮液苦于量价难两全,重点观察批价走势。20年4月~21年6月批价持续上行到985元,与五粮液股价走势图颇为相似,批价作为五粮液需求和股市先行指标较为有效。21年6月后批价进入震荡区间,至今在千元内徘徊。

7. 国窖羞于再提窖池老,16年6月后不再提只用百年老窖酿造国窖系列,国窖品质变化交由时间和消费者去验证。

8. 常见误区:过去财务指标好,企业就一定很优秀吗?财务指标是企业过去经营的结果,不是原因。要更好的把握企业未来业绩,需要从商业和生意角度仔细去打量。有高门槛的高端白酒也不例外。

五粮液与泸州老窖,都出自四川,同为浓香高端品牌,也都历史悠久,都受到不少白酒爱好者的喜欢。我一位7年前就自称喝了5000斤白酒的老大哥,对各种名酒风格都很熟悉,在私下品酒时,除了茅台,就很推崇泸州老窖的国窖1573。但今年我们参加她女儿婚宴时,看到40桌宴席上摆的白酒却都是五粮液。从投资而言,也是有人喜欢老窖的高增长,有人偏好五粮液的确定性。

站在当下看未来,谁更有投资价值呢?让我们仔细的看看两者的同与不同,之后你会发现,在看似商业模式简单的白酒行业,在竞争格局良好的高端市场,看起来相似的两家企业,居然有这么多的不同。个人投资者能力圈的养成,能真正看懂一个行业、一个企业,真不是那么容易的事。

一、概览

单位:亿元

备注:以上营收和净利数据均出自公司年报,市值与市盈率为6月21日收盘数据。

1. 从个头上看,22年五粮液营收是泸州老窖的2.94倍,归母净利是2.57倍,但市值五粮液只是泸州老窖的2倍。资本市场给了泸州老窖更高的估值,在经历消费和白酒股的长期下跌整理后,泸州老窖TTM市盈率今天仍是五粮液的1.26倍。

2. 从增速上看,过去5年营收复合增速五粮液与老窖很接近,都在19%多一点;但归母净利增速上,五粮液是22.5%,老窖是32.3%%,老窖是五粮液的1.4倍。

3. 从销量上看,五粮液17年销量18万吨,22年销量12.7万吨,减少29.4%,主要是系列酒减少所致;老窖17年销量15.4万吨,22年销量8.8万吨,减少42.9%,主要是低端酒减少所致,但5年时间老窖减量幅度更大。

4. 在营收增速基本一致,老窖销量减少更多的情况下,老窖的净利增速为什么能高这么多呢?来看下表:

单位:万元

注:营收、成本和毛利率数据均出自公司年报

过去5年,毛利率方面,五粮液酒类毛利率从76.7%提升到81.9%(五粮液22年整体毛利率只有75.4%,被64亿非酒类产品毛利拉低了,此处只比较酒类产品数据),提升了5.2个百分点。老窖酒类毛利率从71.7%提升到87%,提升了15.3个百分点。

其中,老窖吨均价提价复合增速高于五粮液6.5个百分点,营业成本复合增速则低于五粮液6.5个百分点。

5. 另外,从毛销差(毛利率-销售费用率)看, 17年时,五粮液销售费用率12.9%,毛销差63.8%;而17年老窖销售费用率23.8%,毛销差只有47.9%,此时五粮液高出老窖15.9个百分点。到22年,五粮液销售费用68.4亿,,销售费用率10.1%,稳中略降,毛销差71.8%; 老窖22年销售费用34.5亿,销售费用率降到13.9%,毛销差73.1%。22年毛销差老窖反高于五粮液1.3个百分点。5年时间,老窖的毛销差反超了五粮液17个百分点,从而导致了22年老窖净利率41.3%,显著高于五粮液的36%。

6. 老窖虽然吨均价一直低于五粮液,但为什么会有更高的毛利率呢? 上表可以看出,在持续提价后,老窖22年吨均价是五粮液的54.1%,但从吨均成本看,17年老窖只有五粮液的50%,到22年,老窖更是只有五粮液的37.9%。可见,老窖只有几乎五粮液三分之一略多一点的成本,导致了毛利率的显著差距。都是浓香酒,除了老窖的单粮酿造和五粮液的五粮酿造外,还有什么别的原因吗?

7. 对比营业成本的构成,就可以发现:五粮液人工工资占比31.4%,老窖只占6.5%;制造费用+能源,占比15.8%,老窖只占7.71%(未单列能源)。五粮液22年产量12.9万吨,生产人员19081人,合1479人/万吨;老窖22年产量8.7万吨,生产人员只有1323人,合152人/万吨。制造费用+能源,五粮液2.2亿/万吨,老窖只有0.29亿/万吨。

即老窖生产每万吨酒,所需人员只是五粮液的10%,制造费用只是五粮液的13%。这么大的差距,有点不合常理。

根据泸州老窖2018年11月1日在深交所互动易平台上的答投资者问说:公司部分低档产品按照严格质量标准采取业务外包模式生产,国窖1573等中高档产品均由上市公司生产。2018年老窖生产人员1017人,高档+中档酒类营业成本12.6亿元,占总营业成本的44%。假设老窖生产人员全部只生产中高档酒,按比例换算过来,每万吨酒所需人员也只是五粮液的10%/0.44=22.7%,这个差距看着似乎还是大的有点不合理。除非,除了低档产品,其它产品也有外包即外采。

虽然外购基酒补充中低端产品及作为调味酒都是正常情况,也几乎是国内多数酒企都存在的现象。但对头部酒企而言,自产高品质基酒乃是突出自身酿造核心价值的关键,尤其在体现品质的中高端产品层面。

更快的提价速度,更低的生产成本,大幅提升的毛利率和大幅反超的毛销差,是老窖净利增速过去几年高于五粮液的主要原因。

二、千元级市场五粮液份额具统治地位,国窖1573亚军位置稳定,老窖池是核心稀缺资源

2019年宏观政策以及民营经济转暖,高端白酒需求开始恢复活力,同时茅台产能受限,飞天进入2000元以上价位,形成了高端需求外溢。此时五粮液推出第八代五粮液,出厂价提升100元达到889元,借势凝聚大商,合力推动普五批价快速上行。高价差、充足的渠道利润使得经销商积极响应,配合厂家落地市场培育,提升消费者对八代普五的感知价值以及抢占升级来的增量客群,最终促进八代普五顺利放量替代,零售价站稳千元。

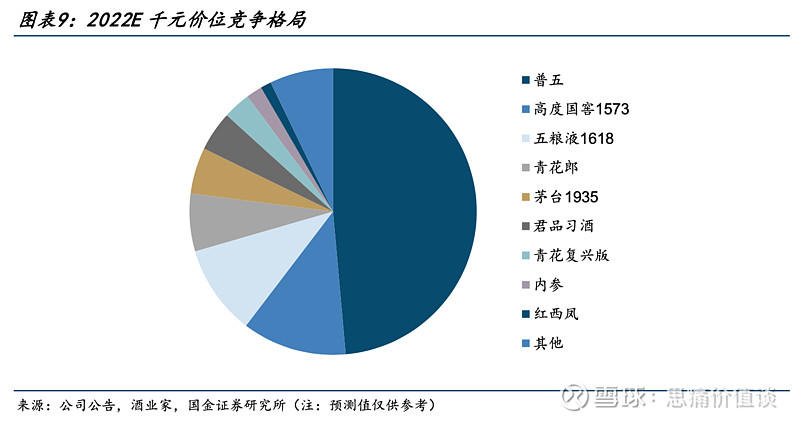

到22年,根据酒业家和国金证券数据,即使在茅台1935、君品习酒、汾酒青花复兴版等新品的冲击下,在千元级市场,五粮液(第八代普五+1618)仍保持了55%~60%的份额,高度国窖保持在10%+,持续位列千元价位第二大单品。

千元价位白酒主要应用场景是高端商务、礼赠和宴席等社交场景,很大程度上是面子消费,品牌需要得到圈层消费者的广泛认同,需要长时间的营销投入和培育。如今年热播剧《漫长的季节》中,范伟饰演的男主王响的儿子1997年高考失利,为了帮助解决儿子进厂工作的问题,王响在妻子催促下拿出两人结婚时老丈人送的五粮液,去送给厂长以疏通关系。在当年,五粮液即已是公认的名酒,营收已是行业老大,送礼更是首选。

除了长时间的营销培育,高端白酒要拿到规模化的入场门票,品质是基础,而稀缺性更会给品牌加上耀眼的光环。对于浓香白酒而言,老窖池则成了品质和稀缺性的完美结合点。

浓香酒界有句话:千年老窖万年槽,酒好全凭窖池老。泸州老窖公司总工程师,有国际酿酒大师称号的赖高淮老先生说过:20年以上窖龄的窖池,可以产出5%~10%的优级品好酒,50年以上的窖池可以产出20%~30%的优级品好酒,百年以上老窖优级品率更高。同时窖池也需连续酿造,一旦长时间中断则和新窖无异。如果酿造酒质达不到优级标准,即使存放时间更长,也不会提升酒的等级。而据中国酒业协会的数据,浓香型白酒业内超过40年的老窖资源仅占到浓香型白酒窖池的万分之一,物以稀为贵,此言不虚。

五粮液:501车间主要是建国初期将宜宾本地9家酿酒作坊收归国有,合并形成。其产能约450吨,包含了著名的尹家长发升16口明代古。503车间是1958年大跃进期间政府投资兴建,产能约700吨,这部分酒窖距今超过60年。1979到1986年,五粮液陆续投资新挖酒窖约1万吨。这部分酒窖距今约40年上下。1992年到1994年,五粮液陆续又新扩9万吨产能,这部分窖池目前估计优品率达到15%左右。2000年~2004年,五粮液再次扩张,新建产能约13万吨。五粮液的腾飞和今日的地位,与改革开放到2004年间的这些产能大扩张分不开,前人栽树,现在到了后人乘凉的时刻。

泸州老窖:成立时就拥有10860口窖池,其中百年以上窖池1619口。基酒产量为5万吨,自成立到2016年未再新增基酒产能。在2000年推出国窖1573,正是定位塔尖产品,只在百年以上老窖池生产,每年原酒产量3000吨,因其高质量、稀缺性,逐渐在高端市场站稳脚跟。直到2016年5月,公司仍宣称国窖1573高端白酒对于窖池和窖泥品质有严格要求与限制,需要具有百年以上悠久历史的老窖池才能酿制,短期内产能不会有大幅增加。至于随后高端酒升级扩容,国窖1573销量高增,泸州老窖不再坚持只在百年以上老窖池酿制的说法,那是后话了。

三、五粮液高度依赖普五大单品,泸州老窖产品线更均衡,低度国窖有可能成为500~800元次高端市场龙头

五粮液主产品阵营1+4,1是指52度八代五粮液,俗称普五,另外的4是501五粮液、经典五粮液、五粮液1618、低度五粮液。

1. 八代普五:五粮液顶梁柱,主要消费场景是商务/团购、送礼和宴席。今年经济复苏较弱,商务/团购有一定压力,送礼和宴席恢复较好。

2. 经典五粮液20年9月发布,主攻2000元价位,将坚持核心战略产品地位,目前尚在培育中。

3. 501五粮液定位超高端,限量生产,对标茅台年份酒,营收体量小。

4. 五粮液1618系2007年推出,原定位商务,价格也高于普五,但目前批价已略低于普五。两者差异细小,市场不容易区分,在统计千元营收时也经常把普五和1618合并统计。据悉今年1618主攻宴席市场,加强放量。

5. 另外就是低度的39度五粮液,定位年轻、时尚、低度,助力品牌拥抱年轻人。目前体量不大,据中金公司数据,低度五粮液在次高端市场份额从2019年的20%下降到21年的12%。今年低度五粮液开瓶扫码力度较大,着力提升主销区域份额。

可见,五粮液营收高度依赖普五大单品,亟需其它产品线成长起来,为普五减压。

泸州老窖产品线更丰富,突破50亿的有高度国窖、低度国窖和泸州老窖特曲三个单品。低度国窖有可能成为高线次高端市场龙头。

1. 高度国窖1573:22年国窖1573整体营收预计过150亿,其中高度和低度分别占比60%和40%。高度国窖应用场景亦为商务/团购、送礼和宴席。但商务/团购内部占比高于五粮液,在今年的宏观经济条件下,这部分压力也会更大。

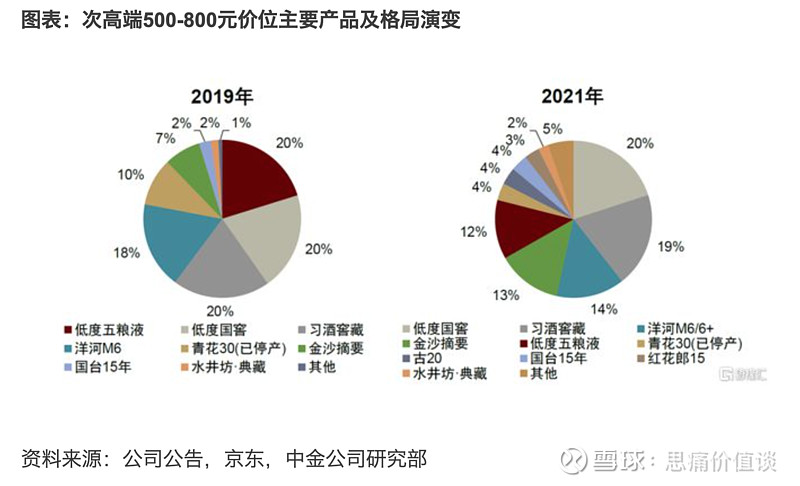

2. 低度国窖1573:低度国窖1573主要应用是商务,在以河北为中心的华北市场、浙江为中心的华东市场较有优势,在500~800元的高线次高端市场拥有20%的领先市场份额,目前低度国窖增速快于高度。泸州老窖称,随着生活节奏加快,消费者迭代,更多的人选择饮用低度产品,低度化可能是未来的发展方向之一。低度国窖有三点优势:第一是口感品质突出,优于同类产品,有良好市场口碑;第二是在该价位段有品牌优势,消费者认可度高;第三是渠道推力较强,市场基础好。海通研报认为到25年,低度国窖收入体量可能超过高度国窖。

3. 泸州老窖特曲:是泸州老窖品系的核心品牌,是腰部产品序列的关键支撑,历史底蕴深厚,在五届全国评酒会均上榜。22年特曲增速超过40%,规模突破60亿,另外同为腰部产品的窖龄突破20亿。不过300~500元次高端市场竞争激烈,消费者选择众多,剑南春已形成较大领先优势。

基于五粮液和国窖1573的品牌力和消费场景的差异,在经济复苏和高端商务消费均偏弱的环境下,国窖1573需求压力更大,五粮液商务需求也承压,但宴席和礼赠恢复较好。

四、五粮液苦于量价难双全,重点观察批价走势

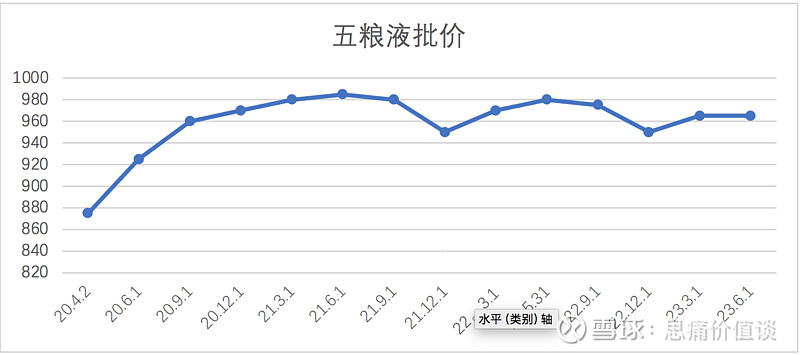

鉴于五粮液千元市场统治地位、没有存储升值的金融属性和较高的开瓶率,经常会出现放量时批价下滑,保价时需控量的情形。对五粮液的需求与宏观经济景气度密切相关,观测五粮液批价是了解高端酒需求一个较好的窗口。中金曾在19年预计五粮液在3年内批价会过千元,但无奈随后遇到三年疫情,经济和消费场景均受到较大影响,至今批价仍在千元内徘徊。

注:以上数据来源于“今日酒价”,数据起始于2020年4月2日。

从上图可以看出,2020年4月2日到21年6月1日,五粮液批价从875元持续上行到985元,随后进入震荡整理,2023年6月1日批价为965元。

巧合的是,如果和五粮液股价月线图比较,会发现2020年3月底到21年6月,五粮液股价也是一路上行。

五、国窖羞于再提窖池老,16年后不再提只用百年老窖酿造国窖系列,品质变化交给时间和消费者去验证

前面说到,老窖池是高端浓香白酒品质与稀缺性的完美交集点,但自2016年高端白酒市场起势放量后,国窖1573销量很快突破3000吨,在16年5月19日接受调研时还说国窖1573基酒产能为原度酒3000余吨,技改项目对于公司充分整合与利用老窖池资源有促进作用,但在短期内其产能不会有大幅增加。

到下个月6月23日就改口说,技改项目完成后,新窖池成熟有一定时间,但是可以将原有部分用于中低档产品的老窖池置换于高档产品的生产,对公司产品的总体品质和中高档酒产量有明显积极效果。

在19年5月30日接受调研时说,未来1573基酒产能会逐步提高:一是技改项目建成投产后,将原来生产各种等级基酒的老窖池可以置换出来专门用于生产国窖1573基酒;二是随着时间推移,更多的老窖池胶泥进一步老熟,可以用于生产国窖1573,近年来,一批一批老窖池陆续达到了生产国窖1573基酒的标准。公司力争在2020年将国窖1573系列成品酒的销量提高到1.5万吨,2025年达到2~2.5万吨。

也即老窖10086口老窖池年产能在5万吨,优质酒产能约2.5万吨左右,通过产能置换可以全部用来生产国窖酒。只是,之前说了16年的只用百年老窖酿造国窖1573的说法,就羞于再提了。至于品质的变化,不知道有多少用户喝出来区别?我那位喝了5000斤白酒的老大哥对国窖1573的好感,估计也主要来自于16年以前吧。

(限于篇幅,下周四推出五粮液与泸州老窖:高端双雄大不同的(下)篇)

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $贵州茅台(SH600519)$

#白酒股狂欢继续# #白酒# #复苏预期再起?消费零售集体走强#

关注WX 思痛价值谈