钟晓渡2022-04-19 21:55这也是当时我短暂地关注过这家公司的原因。但是,成也营销,败也营销;当你的知名度和销量快速飞升,而产品力没有立足之源的时候,这种来自营销的反噬是来得很快的。完美日记的质量和品控,即使是在它所处的价位而言也很低劣;低劣到什么程度呢?有个很好的纪录片,B站许亚军的《伟大的制造》,这个up主是专门去探访各地制造业工厂的。当他假装采购去暗访广州那些代工厂的时候,所有那些做仿冒大牌的工厂,直接拿完美日记的产品来当比较单位,说“我们工厂生产出来的东西再差总不至于比完美日记差”。消费者也不傻,一次两次试用后也发现它性价比不行,顶着“国货之光”来营销,各类设计品宣却统统模仿欧美大牌风这一点也非常容易败好感(相比真的在走国风、有更完整品牌故事的花西子);品牌声誉劣化之后,曾经收过钱的没收过钱的KOL都加入了踩一脚的行列(毕竟有推荐有吐槽的KOL人设才真实么),吐槽完美日记质量一度成为B站美妆区的流量密码。

别犹豫别后悔2022-04-02 20:09$ST华钰(SH601020)$ 全球锑龙头,锑资源比稀土还稀缺,未来成长性,对锑需求速度持续上升带来的估值上涨,未来十年依然会涨的好

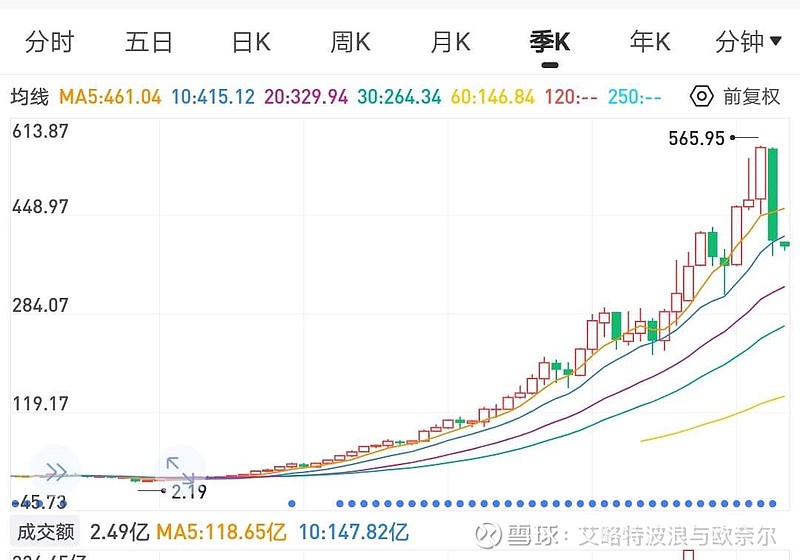

踏浪之道02-02 17:08$华润三九(SZ000999)$ 年线看起来可以。

钟晓渡2022-04-19 22:02总有人会因为看到海外龙头彩妆集团(雅诗兰黛这些)毛利率和销售费用率奇高,就觉得好像这门生意很好赚钱,主要靠营销。其实人家的研发、品控包括终端的体验确实是做得很好,研发费用率看起来低也是几十年下来集团化运作多品牌摊薄了很多。当然了,作为消费者可以觉得欧美大牌价格虚高,但不能否认人产品力就是在,研发实力、品牌心智、产品力、营销、售后,绝对的六边形战士。每一项看似都差距不大,综合起来实力国货就还是差一大截的。这些差距里面最容易快速补上去的就是营销,但是剩下的几项才是能构建长期竞争优势的