00 引言

上一篇文章中我们发现,在原有F-Score策略(“质量”维度)的基础上,加入Graham Number(“估值”维度)后,会有效提升策略的年化收益率和夏普率,并显著降低策略的回撤。

那么,除了“质量”维度和“估值”维度外,还有哪些因素会对策略收益产生影响呢?本篇文章,我们将尝试加入“规模”因素,研究F-Score策略在不同规模的股票组合中的表现。

01 规模因素

规模因素(包括:流通市值、总市值、自由流通市值、流通股本、总股本等)是影响股票收益的重要因素,其中总市值(Market Capitalization)是较为显著的影响因素。总市值是指在某特定时间内总股本数乘以当时股价得出的股票总价值。

从以往的研究来看,A股市场存在较为显著的小盘股效应,市值较小股票构造的组合收益整体优于沪深300指数收益,也优于市值较大股票构造的组合。 我们将总市值引入F-Score策略,研究F-Score策略在不同总市值股票组合中的表现。

02 F-Score策略在不同总市值股票组合的回溯测试表现

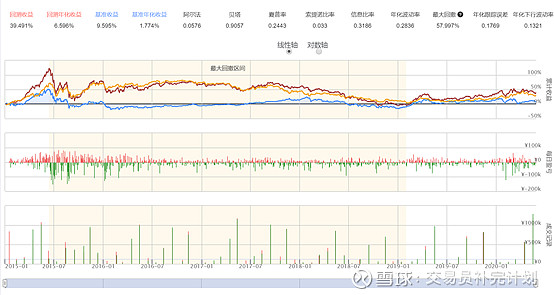

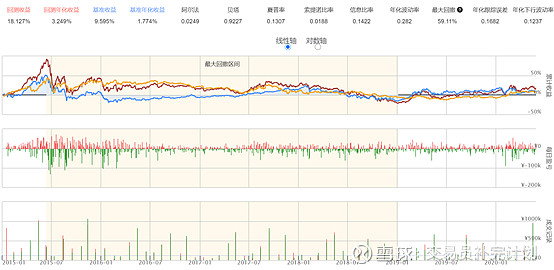

我们再一次回顾在第一篇文章中F-Score策略的回测结果(回测区间为2015年1月1日-2020年5月26日,回测资金为100万,基准选择沪深300)。 从回测结果可以看到,年化收益率为6.60%,最大回撤约57.9%,夏普率(衡量单位风险的收益)为0.24。具体数据如下图所示。

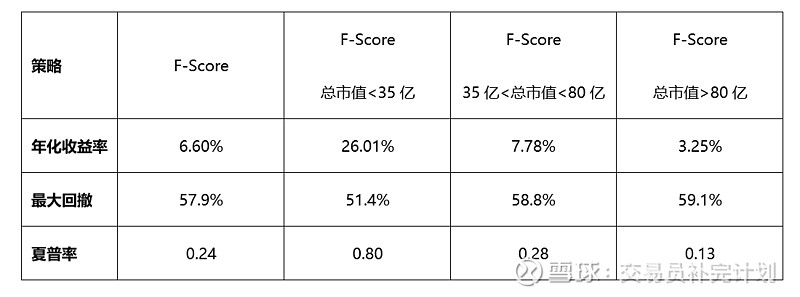

我们在已有的F-Score策略基础之上,分别加入三个限制条件:(1)总市值<35亿;(2)35亿<总市值<80亿;(3)总市值>80亿。三种方式改进后的策略回测结果(在相同的回测条件下)如下。

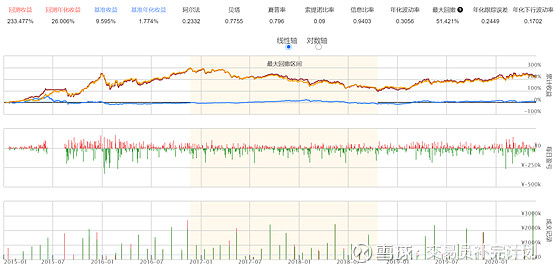

(1) 总市值<35亿 年化收益率为26.01%,最大回撤约51.42%,夏普率约为0.80。

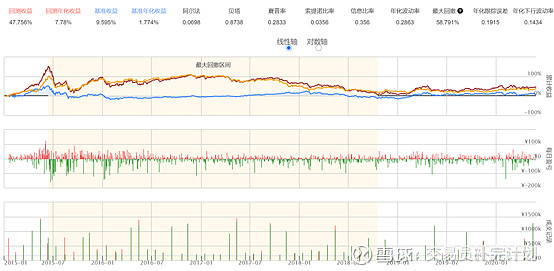

(2) 35亿<总市值<80亿 年化收益率为7.78%,最大回撤约58.79%,夏普率为0.28。

(3) 总市值>80亿 年化收益率为3.25%,最大回撤约59.11%,夏普率为0.13。

回测结果汇总如下表。

通过对比可以看到,在原有的F-Score策略的基础上,加入小规模(总市值<35亿)的条件后,年化收益得到了较大幅度的提高,最大回撤降低,最大回撤区间也明显缩短。同时,作为衡量单位风险收益的夏普率,也得到了明显的提高。而中等规模(35亿<总市值<80亿)条件的加入,对策略的表现并无太大提升;加入大规模(总市值>80亿)条件后,相较于原有F-Score策略,新策略表现明显变差。

03 小结

总结来看,在我们原有F-Score策略(“质量”维度)的基础上,加入规模因素(总市值)后,不同规模条件会对原有策略表现产生不同的影响,小市值条件有效提升策略的年化收益率和夏普率,并显著降低策略的回撤;而中等市值条件对策略表现影响不大;大市值条件的加入,反而降低了策略的回测表现。这大体是因为A股市场存在着较为明显的小盘股效应。

随着PB、PE等估值因素和总市值等规模因素的加入,我们正开始逐步构建出一套多因子选股策略。因此,从下一期的文章开始,我们将正式开始进行我们的多因子选股策略的构建,基于著名的Barra模型。

感兴趣的朋友们,欢迎继续关注。