其实三峡能源这只票,机构在吹票的时候刻意隐藏了最关键的一点。

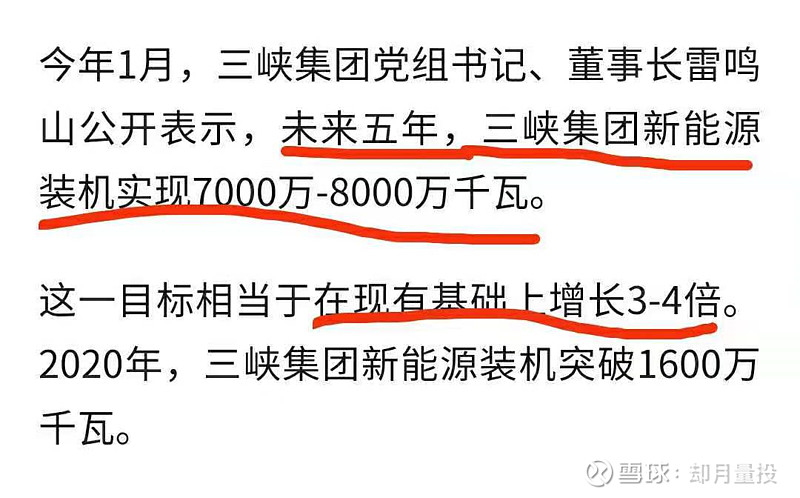

2025年规划的发电功率要达到8千万千瓦。

有兴趣的可以搜一下这个报道,绝不是空穴来风。三峡董事长是什么级别的领导?副省级,说出来的话是有分量的。

四年发电能力提到3-4倍,直接锁定远期成长性。机构建仓方兴未艾!机构是一定要买的。

我们再看三峡能源的8000万千瓦是什么概念?

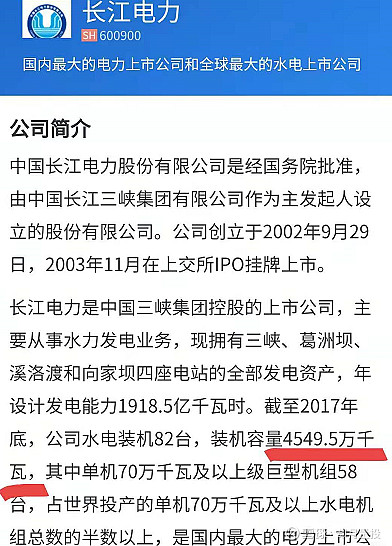

长江电力(三峡大坝葛洲坝)目前的发电能力是4500万千瓦。是2025年的三峡能源的6折的样子。

但是目前长江电力市值4500亿,三峡1300亿。预期发电能力三峡是长电的1.7倍,当前市值只有长电的1/4。

所以说,贵了还是便宜了?

这只票我个人是愿意拿的。即便风机折旧带来的市值损益超过水电,但考虑到规划发电能力远超长江电力。

给个远期市值达到长电的预期,还是可以的。也就是25年三峡市值到达5000亿,现价1300亿。4年4倍的机会,依然是香的。

机构不会告诉你,规划的发电装机量还会提升4倍。

它只会告诉你,现价估值合理。

强大的成长性,坚实的护城河,写入历史教材的三峡公司,中国真正的核心资产——却缺迫不及待的卖掉。

何必。

$三峡能源(SH600905)$ #三峡能源#

全部讨论

假定三峡集团未来五年所有新能源都由三峡能源来投资运营,实现了8000万的发电装机,还是比不了长江电力。理由如下:

1、2025年,乌白的1600+1020万装机已注入,不算其它正在开发的水电资源,长电装机也已达到7100多万千瓦;

2、随着长江中上游干支流龙头调节水库的相继投运,长江流域多库联调效能将发挥出巨大的威力,仅此一项将使得长电现有机组出力提高5%以上;

3、以后的新能源开发必须配套储能容量,在电价市场化的大趋势下,将使得新能源项目的回报率显著降低,这一点已从民营资本对于新能源投资热情的回落得到印证。

综上,在光伏发电效率没有实现质的突破及风机单位效能没有显著提升的条件下,8000万新能源发电效率与长电现有4500万水电装机的差距是全方位的,更遑论未来的7100万装机了。

楼主对电力行业缺乏基本的研究才写下这段话。首先,光伏、风电机组20年就报废了,每隔20年得重新建一遍,水电站基本上永久使用。其次,水电机组年利用小时数远高于风电光伏,你不能单纯用装机来计算。有的光伏项目年利用小时数只有900小时,水电可以达到5000小时。最后,成本不一样,光伏、风电机组保养成本远高于水电。

我不懂这些,我就知道一个新兴行业,业绩增速还这么高,估值也不贵,一个字干。

8千万千瓦的光伏,发电能力抵不上8百万千瓦的水电或者火电