近日,吉视传媒发布了一份令人瞩目的业绩预告,预计2024年上半年将亏损1.95亿元至2.3亿元。这一数字不仅延续了2023年的亏损态势,更凸显了公司在当前市场环境下面临的严峻挑战。

吉视传媒的主营业务涵盖了广播电视节目的接收、转发和传输,以及宽带互联网等双向数据增值业务。然而,在移动互联网的冲击下,有线电视基础用户不断减少,宽带用户增长乏力,这直接导致了公司收入的下滑。同时,IPTV市场的竞争加剧,也使得吉视传媒面临着前所未有的压力。

为了应对这一困境,吉视传媒积极寻求转型,围绕政务信息化及智慧产业布局,开展各类社会信息化应用与服务。然而,转型并非一蹴而就,新业务的培育需要时间和资金的投入,而短期内难以形成有效的收益支撑。

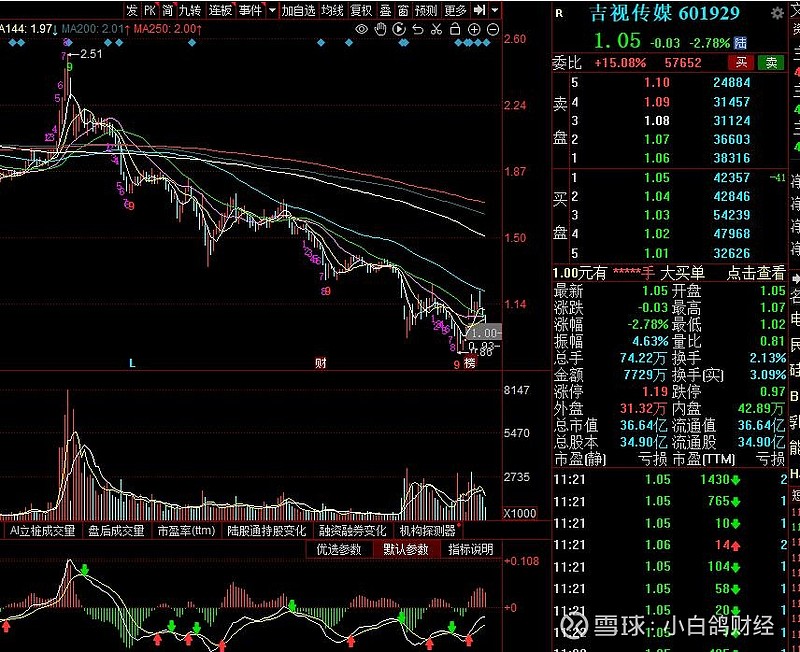

在此背景下,吉视传媒的股价也持续低迷,一度击穿“1元线”,面临着退市的风险。为了“保壳”,公司祭出了多项大招,包括回购、增持和资产置换等。这些举措无疑显示了公司管理层对未来发展的信心和决心。

首先,回购和增持计划有助于提升投资者信心,稳定股价。6月4日晚,吉视传媒发布公告,公司拟斥资2500万元至5000万元回购股份,回购价格不超过1.7元/股。通过回购股份,公司可以减少市场上的流通股数量,从而提高每股收益和股价。而增持计划则向市场传递了控股股东对公司长期发展的看好,有助于提振市场情绪。

其次,资产置换是吉视传媒“保壳”战中的又一重要举措。6月30日晚,吉视传媒公告,公司与吉林广播电视台签署了《资产置换协议》,通过剥离非主业低效资产,并注入IPTV优质资产,公司旨在推动业务全面聚焦升级。这一策略不仅有助于优化资产结构,提高资产运营效率,还能进一步增强公司的核心竞争力。

然而,“保壳”之路并非一帆风顺。尽管吉视传媒已经采取了一系列积极措施,但市场环境的复杂性和不确定性仍然给公司的未来发展带来了诸多挑战。例如,新业务培育的周期和资金投入可能超出预期,市场竞争的加剧可能导致转型进程受阻等。

为了应对这些挑战,吉视传媒需要进一步加强市场调研和战略规划,确保新业务的发展方向与市场需求相匹配。同时,公司还应加大技术创新和研发投入,提升产品和服务的竞争力。此外,加强与行业内外合作伙伴的联动也是关键,通过资源共享和优势互补,共同开拓市场、降低成本和风险。

从投资者的角度来看,“保壳”战不仅是一场对公司管理层的考验,更是一次投资机会的抉择。在面对股价低迷和退市风险的双重压力下,吉视传媒所展现出的韧性和决心无疑为投资者提供了一定的信心保障。然而,近两日吉视传媒股价又有所回调。7月9日,公司股价下跌3.57%,收报1.08元/股,再次逼近“1元线”。上述一系列“保壳”举措的效果还需市场进一步检验。