$圣兆药物(NQ832586)$ 圣兆药物是我调研过多次的新三板创新层公司,认为公司未来有成长为千亿市值的潜力。高端创新制剂虽然市场大,由于目前从事该领域的公司比创新药要少很多,所以关注度较低,券商覆盖也较少,存在很大预期差。我会在这陆续跟分享和跟踪圣兆药物,欢迎有兴趣的朋友可私信或私下沟通交流

圣兆药物有15款高端制剂在研发中,从明年开始会陆续上市,每一款药都空间巨大且竞争不激烈,甚至国内无竞争对手。每一款药能支撑起一家上市公司!

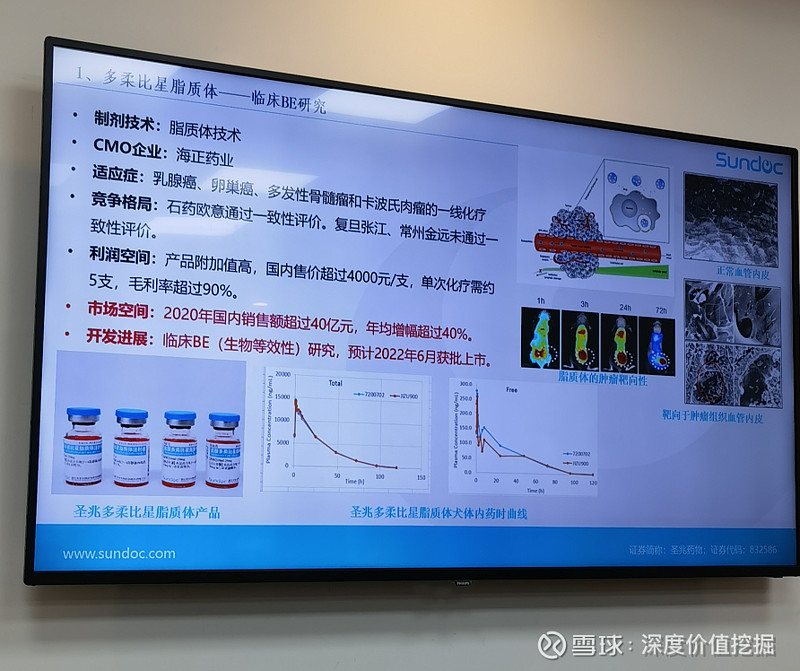

今天在这里介绍圣兆药物研发最快的多柔比星脂质体,以后有空再做其它高端制剂的介绍。

多柔比星脂质体是美国FDA批准的首个脂质体产品,用于艾滋病相关的卡波氏肉瘤、乳腺癌、卵巢癌和多发性骨髓瘤的一线化疗。属蒽环类抗肿瘤药物。

从性能方面看,与普通制剂相比,PEG 化的多柔比星脂质体可通过逃避网状内皮系统吞噬、增加药物渗透效率、延长循环滞留时间以及特定的肿瘤靶向作用等多种方式,达到药物定位释放;与传统的多柔比星相比,PEG 化多柔比星脂质体具有作用时间长、心脏毒性低和肿瘤靶向性好等特征。

多柔比星脂质体具有与盐酸多柔比星普通制剂完全不同的药代动力学特点。经静脉给药后,包封在 PEG 化脂质体内的盐酸多柔比星在体内的循环时间明显被延长,同时利用肿瘤部位 EPR 效应,使盐酸多柔比星在肿瘤部位实现靶向富集,减少了药物原有的心脏、骨髓以及脱发等毒副反应。多柔比星脂质体是一种脂质体制剂,系将盐酸多柔比星包封于表面结合有 PEG 化脂质体中,通过脂质体表面的PEG 水化层阻止了脂质体与血浆调理素的结合,从而保护脂质体免受单核巨噬细胞系统(MPS)识别,延长其在血液循环中的时间。

美国强生2002年进口中国,后由于质量问题退出中国市场,未再注册销售。石药欧意、上海复旦张江和常州金远3家仿制上市,目前均未通过一致性评价。

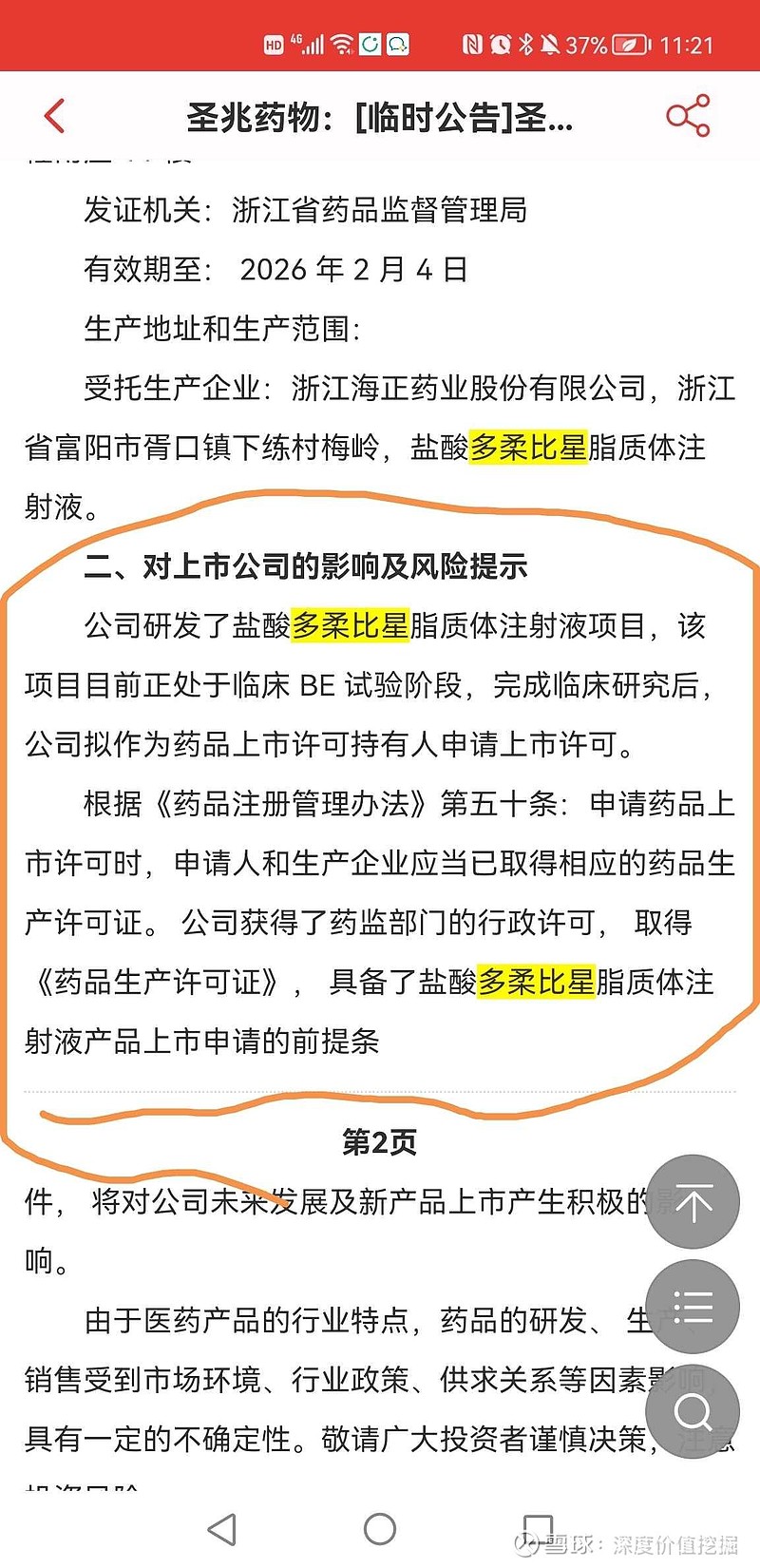

圣兆药物BE试验已接近尾声,已经完成患者采血,在进行样品检测和数据统计工作,目前位列第二,预计第4季度申报生产,2022年将获批上市。

多柔比星脂质体适应症有乳腺癌、卵巢癌、卡波氏肉瘤和多发性骨髓瘤等,临床应用极其广泛,患者发病率高,市场空间巨大。2020年,国内销售额超过40亿元。

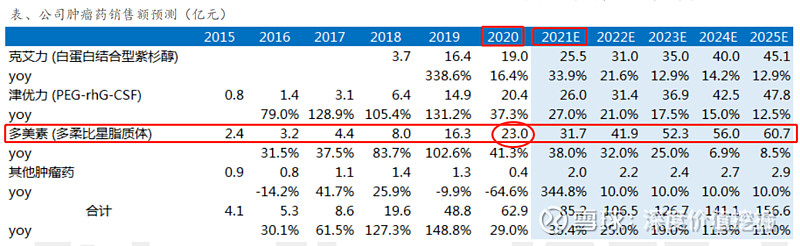

石药集团的多柔比星,去年销售额23亿,今年预计销售额将超30亿。

复旦张江今年销售额预计超5亿。

多柔比星脂质体上市产品国内售价最低为4000元/支。圣兆药物商业化产能超过竞争者的三倍以上,且成本更低。预计毛利率超过95%。

复旦张江和常州金远目前还没有通过一致性评价,如果在2024年5月还不能通过,将不能再销售。而这两家已经做一致性评价很久了,复旦张江上市前就在进行一致性评价,到目前依然没有通过。据推测,因为它们是在很早之间获批的,那时候CDE的评审标准相对低,不用跟原研做对照,容易通过。但是因为制备方法不一样,跟原研存在较大差异,所以很大概率通不过。

未来市场只剩石药和圣兆两家分享多柔比星脂质体这几十亿市场。而圣兆是石药产能的三倍以上,成本还低很多,在竞争中将处于绝对优势。

综合考虑,按上图业绩预测,假设2025年,圣兆与石药平分多柔比星脂质体市场,销售额为60亿,净利润40亿。而公司目前总市值只有27.8亿,可以说大大低估了。

而这只是公司研发管线之一的多柔比星脂质体。

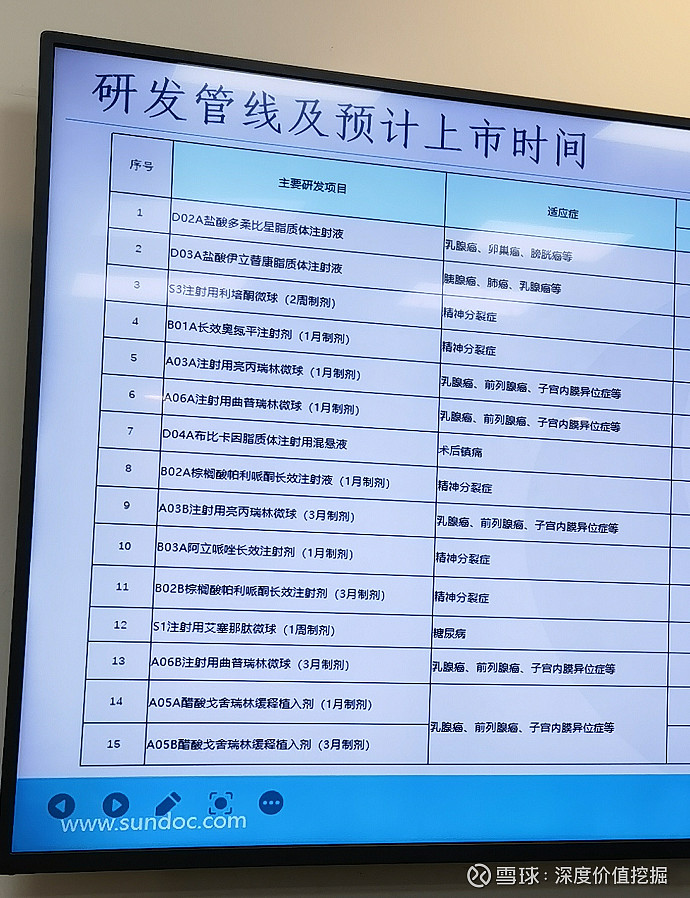

公司的研发管线还包括伊立替康脂质体注射液、利培酮微球(2周制剂)、长效奥氮平注射液(1月制剂)、曲普瑞林微球(1月制剂)、布比卡因脂质体注射液、棕榈酸帕里哌酮注射液(1月制剂)、阿立哌唑长效注射液、棕榈酸帕里哌酮注射液(3月制剂)、艾塞那肽微球(1周制剂)、曲普瑞林微球(3月制剂)、醋酸戈舍瑞林缓释植入剂(1月制剂)、醋酸戈舍瑞林缓释植入剂(3月制剂)等15个高端制剂,从明年开始陆续将获批,每个高端制剂空间巨大,可支撑起一家上市公司。后续我讲跟大家一一介绍。

有个圣兆药物的VX 跟踪qun,有兴趣的可以加我,了解更多。。。