诺思兰德是我长期跟踪的新三板精选层公司,前期去调研了诺思兰德,陆续跟大家分享下对诺思兰德的看法。欢迎私信交流。

$诺思兰德(NQ430047)$ 是北京市“专精特新”中小企业,一家专业从事基因治疗药物、重组蛋白质类药物和眼科用药物研发、生产及销售的创新型生物制药企业。目前,公司在研生物技术新药有13个,涉及15个适应症,并已有3个进入临床研究阶段。其中,重组人肝细胞生长因子裸质粒注射液、重组人白细胞介素11均已进入Ⅲ期临床;重组人胸腺素β4正在开展Ⅱ期临床研究;4个眼科药品上市,多个眼科药在开发中。公司以DNA和mRNA核酸药物为重点发展方向,不断优化核酸药物的设计、筛选、制备和质量控制的技术平台,并建立核酸药物的递送系统,提高基因治疗药物的持续创新能力。

为了方便了解公司,可先看此视频,由北京市地方金融监督管理局与北京电视台联合打造的《交汇新三板》栏目,“走进精选层首家创新型生物制药企业——北京诺思兰德生物技术股份有限公司“已于2月6日19:30在BTV财经频道播出,节目链接地址如下:网页链接

小市值基因治疗公司即将享受千亿大市场

公司目前市值才32亿,A股目前无可对标公司。公司有多款基因治疗药物处于临床,在这里只介绍公司的重磅炸弹级基因治疗药物NL003。

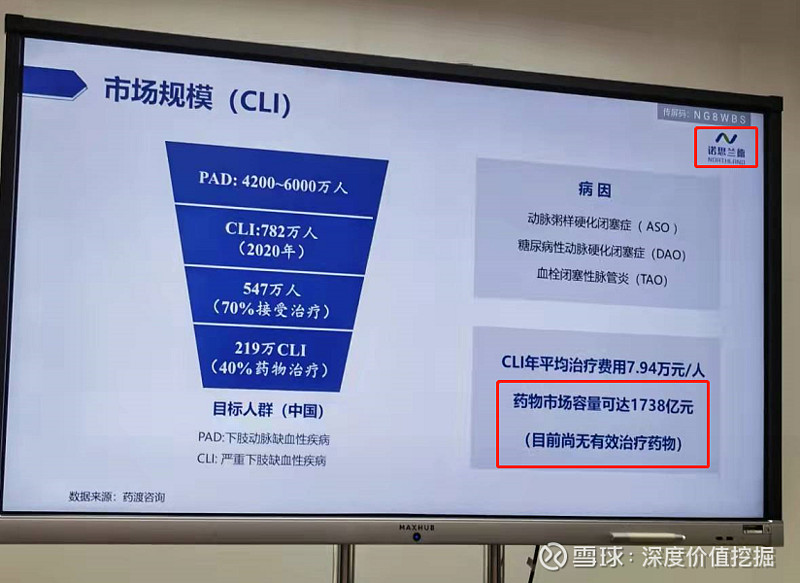

NL003 项目适应症为严重下肢缺血性疾病(CLI),俗称跛脚,CLI 是下肢外周动脉疾病(PAD)进展至严重程度的缺血阶段,在临床症状上主要以腿部和脚部静息痛、溃疡及坏疽为主,随疾病的进展,感染、溃疡和坏疽逐渐恶化,严重者需要进行截肢,给患者和社会造成极大的负担。目前 CLI 的患病率尚无准确或权威数据报道。在 PAD患者中,10%-20%的患者可发展为 CLI,美国、英国等地每年的 CLI的预估发病率为每 100万人中 220-3,500 人,成年人中患病率约为 1%。我国 CLI患病率尚无公开数据报道。据 SageGroup 分析,2017年我国 4,200-6,000万 PAD患者中,560-630 万人患有 CLI。由此推测,2020年我国 CLI 患者人数可达 782万。根据 SageGroup 分析数据和 Collategene治疗费用测算,2020 年我国 CLI患者人数可达 782 万,Collategene的年治疗费用(7.94 万元,按一个疗程治疗 2 次计算),由此推测,CLI 药物治疗市场规模可达 1,738 亿元。

近年来,随着PAD患者人数的增加,CLI患者人数也逐年递增。然而,CLI的治疗主要依赖于外科治疗,旨在通过绕过或消除动脉阻塞来重建血运,实现CLI的治疗目的。并且,并非所有的CLI患者适用于外科手术治疗来重建血运,针对这部分患者只能采用药物保守治疗和截肢,或面临死亡。CLI的治疗尚无完全治愈的药物,临床亟需针对CLI新疗法的开发,未来CLI的药物市场潜力巨大。

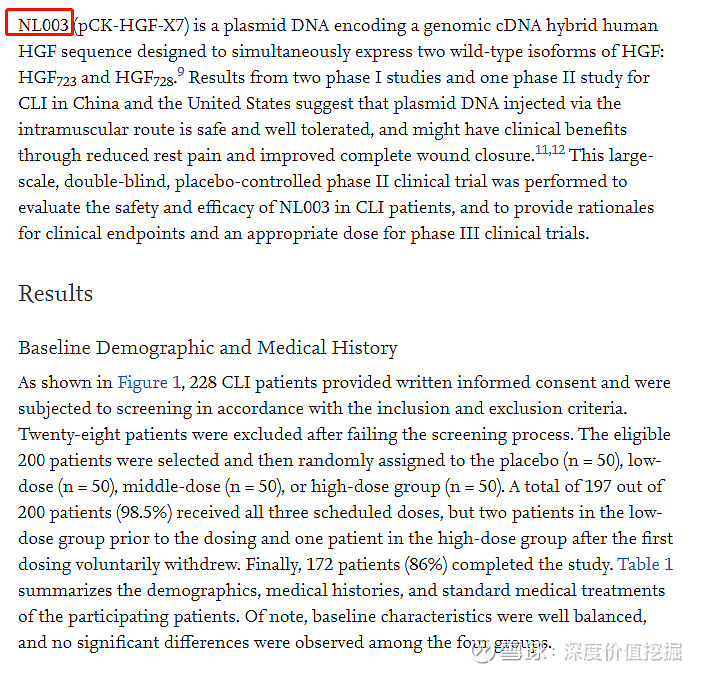

公司重磅炸弹级基因治疗产品NL003对应市场1700多亿。且进入临床三期,年底入组完成,预计明年年中三期揭盲,明年年底或后年上半年获批。基因治疗药物“重组人肝细胞生长因子裸质粒注射液”(NL003)治疗严重肢体缺血(CLI)的II期临床研究结果发表于《Molecular Therapy》第27卷,第12期(2158-2165页)。该杂志由美国基因与细胞治疗学会主办,主要发表分子治疗领域的重大研究成果,其2018年度影响因子为8.402。

这里节选杂志部分内容:

全文链接:网页链接

研究采用随机、双盲、多中心、安慰剂对照的设计,在国内9家研究中心随机共入组200例CLI受试者,其中,高、中、低剂量组与安慰剂组各入组50例,试验观察期为180天,主要终点指标为疼痛完全消失率及溃疡完全愈合率,并评价不良反应。该临床研究获得两次国家“重大新药创制”立项支持。

Ⅱ期研究结果显示:有效性方面,所有给药组与安慰剂组比较均具有显著的疼痛缓解(p<0.05);第180天在不服用镇痛药前提下的静息痛完全消失率相比安慰剂组具有统计学差异(p<0.05);溃疡完全愈合率上,高剂量组达到66.67%,与安慰剂组的27.27%比较具有统计学差异(p=0.0243)。安全性方面:不良事件(AE)、严重不良事件(SAE)以及注射部位局部反应的发生率上,给药组与安慰剂组之间无显著差异,未发生与试验药物相关的SAE。在已公布的同类型在研药品试验结果中,能够在CLI临床主要症状的静息痛完全消失率及溃疡完全愈合率上同时达到阳性结果的尚属首次。试验结果表明该药物具有较高的安全性,且对严重下肢动脉缺血性疾病具有良好的治疗效果,为开展Ⅲ期临床研究提供了依据。

NL003是以高效的pCK载体与改构的人HGF基因序列构建的裸质粒基因治疗药物,在患肢的缺血部位肌肉注射后,通过骨骼肌细胞转染,可同时表达分泌出人体内天然存在的两种HGF723与HGF728蛋白异构体。HGF蛋白可促进血管内皮细胞的增殖与迁移以及动脉平滑肌细胞的迁移,从而促进缺血部位的血管新生,建立微血管网侧支循环通路,达到治疗肢体缺血性疾病的目的,可用于治疗严重下肢缺血性疾病(CLI),也可用于糖尿病周围神经病变(DPN)等。

CLI是下肢的动脉粥样硬化、血栓闭塞性脉管炎以及糖尿病下肢缺血等原因引起的肢体血流供应不足最为严重的缺血阶段,主要的临床表现为行走能力下降、静息痛和溃疡等,严重影响患者的生活质量。目前世界范围内尚无有效治疗CLI的药物问世,临床上主要通过外科经皮介入及搭桥手术的方式进行血管重建治疗。但受限于严格的手术适应症、血管条件等原因,仅有部分患者可接受血管重建术治疗,且存在术后再狭窄、疗效差等问题。随着人口老龄化趋势以及高血压、高血脂、糖尿病及吸烟等暴露在相关疾病风险的人群不断增多,CLI患者数呈增长趋势,该领域存在着显著的未满足医疗需求。

公司的生物工程药物生产基地已经开工建设,产业化临近!建成后,年产值53亿。

公司的智能化生物工程药物生产基地在中关村通州园正式奠基,这也标志着国内首个裸质粒基因治疗药物生产车间正式启动建设。

创新型生物制药的关键在于研发,坚守领域17年的诺思兰德深谙于此。作为诺思兰德新药产业化的重要环节,本次开工的智能化生物工程药物生产基地将承载重组人肝细胞生长因子裸质粒注射液(代号NL003)、注射用重组人胸腺素β4(代号NL005)等公司核心药物的研发、转化、生产及商业化功能,公司新药商业化将迎来新进展。

开工的生产基地项目总投资约4.5亿元人民币,占地面积3.6万平方米,总建筑面积约4.5万平方米,将建设研发中心、自研药品生产车间、CMO生产车间、原辅料仓库等。

自研药品车间前期规划了两条生物药原液生产线和一条制剂包装生产线,首先用于自主研发的1类生物新药NL003与NL005两个产品的生产,年产能分别为100万支和500万支,年产值可达53亿元。该基地竣工投产后,将成为国内首个裸质粒基因治疗药物生产车间。

该项目从概念设计阶段就引入了智能化工厂、智慧园区的理念,制定了达到生产和经营管理的自动化、连续化、数字化和智能化的目标,力争打造低碳、节能、环保的现代化高端智能生物工程药物生产基地,运用数智化技术实现产品全生命周期的自主可控,将进一步夯实公司的技术能力。

拍脑袋估值:(非喜勿喷!说了是拍脑袋估值法)

根据此次调研情况,初略估算,加上目前公司产能,待此生产基地建成后,规划年产能120万支,此前日本类似药Collategene定价600360日元/瓶,折算人民币为3.97万元,一个疗程为2次计算,治疗费用需7.94万。

(一)乐观算法:

假设国内价格低于日本价格,为3万一支。可产生营收360亿。。。。毛利90%,毛利324亿,减去税收,净利润275.4亿。。。。。估值50到100倍正常。。。。合理市值1.377万亿到2.754万亿了。。。。还只是这个药的估值。还没有加上NL005和NL002等。。。计算器冒烟。。。。。冷静一下。。。。。这个估值只能说明公司市场空间特别大,没有考虑销售问题等。。。(非喜勿喷!说了是拍脑袋估值法)

(二)中性算法

假设国内市场价格为日本价格的一半,为2万一支。产能只按100万支。可产生营收200亿,毛利90%,利润153亿。

。。。。。。

50倍到100倍估值,合理估值在7650亿到1.53万亿之间。。。。。一脸懵逼。。。。怎么还有万亿估值。。。。。(非喜勿喷!说了是拍脑袋估值法)

(三)保守估值

应该考虑产能爬坡,销售市场要逐步打开等因素,拍脑袋只给一年50亿营收,33亿净利润,假设50倍到100倍之间,合理估值1650亿到3300亿之间。

说明:估值这块,其实我也跟高管们简单交流过,因为销售、产能爬坡、市场推广等因素未确定,确实只能拍脑袋。

目前市值32亿,未来空间应该多少倍???

今天只是跟大家讨论诺思兰德NL003的情况,公司的NL005,NL002,环孢素A纳米微球滴眼液空间也挺大,后续有时间再与大家讨论。

谢谢!

#如何抓住北交所的重大机遇# @今日话题 $诺思兰德(NQ430047)$ $贝特瑞(NQ835185)$ #调研百家中国上市公司#