前面三篇文中从商业模式,行业现状及未来发展讲述了游戏行业,而游戏行业如果只选一只的话,那就非腾讯莫属,甚至可以说要投游戏,就投腾讯就可以了。腾讯控股不仅占据了国内游戏收入的近50%,发行市场的50%以上,更是投资或控股了全球各大有实力的游戏公司,腾讯在游戏行业拥有坚固的护城河。

本文分析了腾讯游戏当前的历史性投资机会。

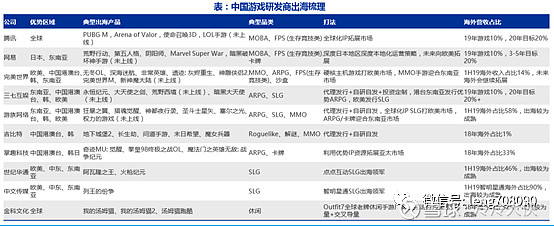

1.如上篇所分析,当前中国游戏公司出海加速,而腾讯携头部IP《PUBG》《使命召唤3D》《LOL》加速进军海外。其中2019Q4海外游戏收入同比增长超过一倍,占网络游戏收入的 23%。

2.吃鸡游戏的商业化,今年以来,《PUBG》和《和平精英》持续占据收入榜第一,增长同比超过200%。

3.如上篇所分析,疫情带来游戏人数及流水的持续提升。

移动游戏市场 2020 年 2 月月度流水同比增长 18.6%。与 2019 年春节过后第一个月所在的 3 月份相比增长达到 29.1%,游戏产业增长十分亮眼。

4.经典游戏《DNF手游》带来的流水大幅提升。

业界普遍预测DNF在今年夏天7月上线、首月获得约30亿流水、此后稳定在畅销榜前三名至少六个月,算是大概率事件。DNF上线后,腾讯的游戏三甲月流水稳定在50~70亿元是大概率事件。

5.《LOL》全球上线带来与《PUBG》类似的新增流水,但是因为LOL与王者荣耀同为MOBA类游戏,目前上线时间未定,仍在内测中。但是LOL在全球的体量肯定会远超王者荣耀,同时带来电竞业的全民狂欢。

总之,腾讯游戏虽然在端游上在持续下滑,但是出海、疫情带来的“宅经济”、新游上线带来的增量会远超之前的任何时刻,预期可以复现2017年王者荣耀上线以来的高光时刻,而腾讯目前在金融科技、广告的基本盘也稳定,估价可能迎来类似2017年《王者荣耀》推动的估价的快速提升。

相关阅读: