本来今天想聊疫苗股,但是昨晚农夫山泉在港交所挂出了招股书,作为长期跟踪消费品行业的S, 实在忍不住技痒,花了一天时间陆陆续续的把近500页的招股书大致翻了一下,实在是太震惊了,这简直就是另一架印钞机啊。

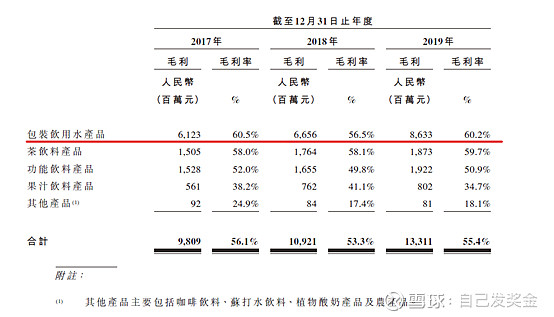

首先,消费品的护城河,是品牌,品牌溢价体现在毛利率上面。于是乎,我们看到了$贵州茅台(SH600519)$茅台 90%的毛利率,看到了五粮液70%的毛利率,看到了涪陵榨菜50%的毛利率,看到了海天味业40%+的毛利率。这些我都能理解,但是$农夫山泉(NFSQ)$就是一个卖水的!矿泉水的毛利率竟然能达到60%?这个是我万万没有想到的。

这边再补充一下,看评论许多球友认为我对于农夫包装水近60%的毛利率反应过激,并不了解行业情况。在这里补充一下,在上市公司公开的数据中,目前比较可获取的是康师傅跟统一的饮品业务的毛利率情况。这两家也有饮用水+饮品果汁等,康师傅饮品业务整体的毛利率这4年都是维持在30%左右,统一没有具体公布,但应该跟康师傅是差不多的。包装水同质性非常严重,想要维持溢价是需要持续通过营销投入加强品牌溢价的。因此从数据来看,在产品差异度并没有特别显著的情况下,农夫能够持续维持这么高的毛利率真的是挺不容易的。

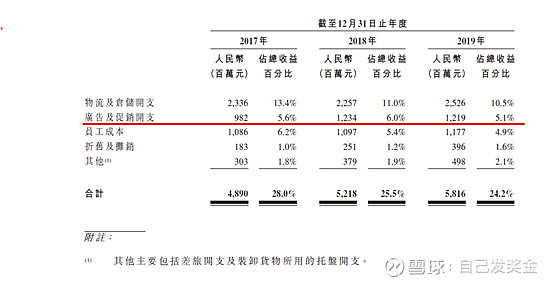

其次,是销售费用率。毕竟在自己的认知中,包装水差异太低了,基本感觉并没有什么品牌溢价或者依赖性。感觉包装水只能通过不断的营销推广,才能够维持增长。然而农夫山泉的数据又一次刷新了我的认知。

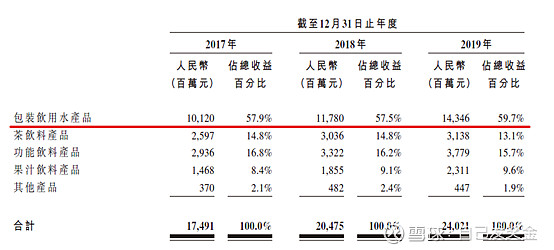

从其公布的销售数据来看,2017-2019年农夫山泉的包装水年复合增长率是17.3%, 然而其整体销售费用率却是下降的,整体销售费用的复合增长率仅11%左右。而且近几年农夫比较大笔的赞助,如偶像练习生跟中国有嘻哈等,都以功能饮料或者果汁的形式赞助的,并未主推其包装水产品。所以其实实际投入到包装水产品上的销售费用只会更少。仅不到5%的销售费用率,这么少的销售费用,就能撑起60%的毛利率???

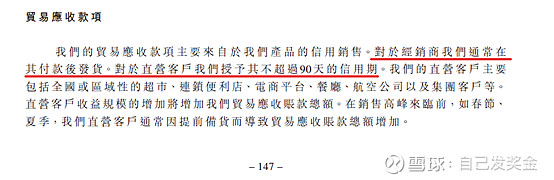

此外,农夫还在报告中披露了一个非常引人思考的小细节。对于占到其销售比重90%以上的经销商,农夫都是采用先付款后发货的模式,即基本不赊账。所以公司的现金流也真的是特别的好。

总结一下,我原以为暴利的只有卖酒,没想到卖水这生意也能如此的一本万利。如果上市,我绝对要无条件买入。