首先,标题后面的成语是我瞎编的,不想说仁者见仁,因为看得懂的自然懂,盯着净利润的只能说是愚者了,具体经营数据我不说了,大家都看到了,如果觉得不及预期你就看空好了,说实话,这本来是一个非常完美的经营数据,因为利润的2.3亿让大多的小散人心惶惶,我也不在这个时候给谁做什么按摩,我只谈谈我个人对三季报的理解:

不知道公司出自哪方面的考虑,很明显的平滑走大部分的业绩,三季度相当于17亿左右的营收,却隐藏了将近5个亿进入了合同负债,你四季度能用完吗?

经销商又增加了4百多家,在舍得如今绝对苛刻的加入条件下,一个季度增加4百多人是让人满意的,其实这是一个充满亮点的三季报,至于你能不能看见,我反正是看见了。

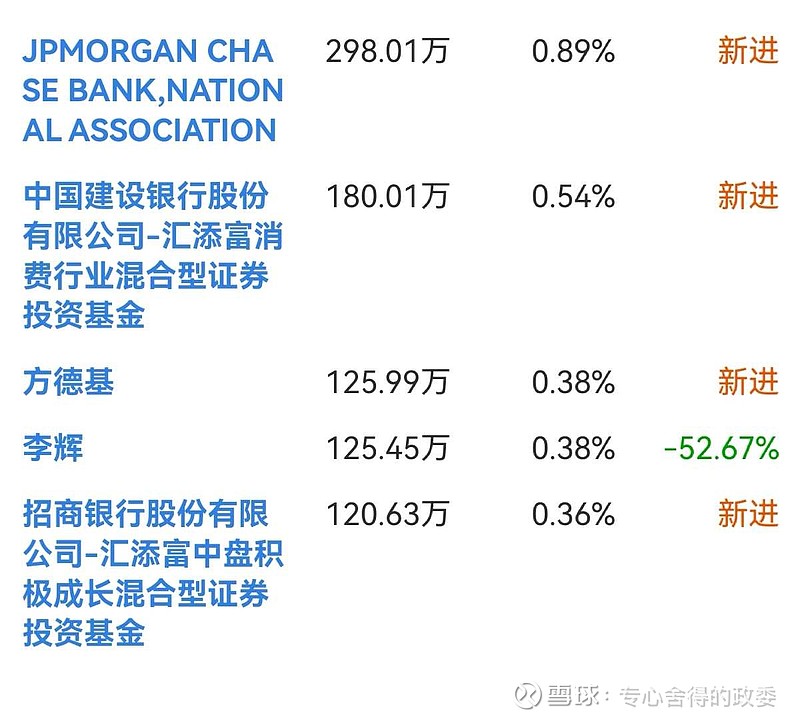

再看看我最关心的问题:如下图,半年报中最让人看不顺眼的十大股东中五个自然人,四个已经消失,李辉减仓过半,这就印证了前期舍得被砸到170时的判断,就是这几个牛散砸的盘,他们滚蛋了最好,如果不走,谁看他们都会觉得碍眼的。

现在的位置变成如下结构,QIFF来了,机构来了,李辉剩下125万,估计后面还会走,早走早好,新进来一个大佬方德基不知道是什么来头,持股数目前和李辉差不多,而另一位铁杆大佬范社彬持股913万股,增加了3.96%,目前来看自然人股东除了雷打不动的范总只有两个人,目前的股权结构还算理想了,其实我是希望只留下一个范总的。

股东总人数10.42万,减少了21%,比我期待的8万多了两万人左右,不过在机构已经主导的行情下,散户已经不再那么重要,四季度再磨一磨估计还能少一点,10万之下吧,看着能顺眼。

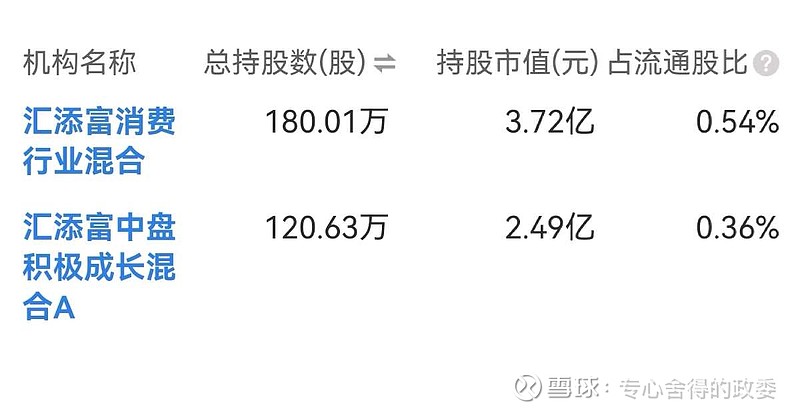

机构名单还在更新中,目前只能看到这两个,一直在刷新也没有新的数据,明天再看吧

总的来说,单纯看净利润给人的感觉是不大理想,但是从整个公司经营的层面来说我个人是比较满意的,唯一不明白的是公司这是在唱哪一出?明明可以是一场盛宴却只给我们留下清汤寡水,估计很多人会对数据失望,该怎么做自己看着办,不要私聊问我,我说过,我很满意,因为我看到的是基本面和资金面的改善和向好,从目前的股权结构来看已经逐步走入正轨,不再是以往游资和大资金主导的走势,筹码交换得已经接近完美,但是目前来说除了开通了两融之外舍得还没有恢复其它的市场权利,还是要等待更为重要的指数纳入之后才能恢复为一只正常的白酒股,而且机构主导的行情,也未必会让你持股那么舒服![]() 。

。

最后总结,舍得酒业,这是一场被人为推迟了的海天盛筵,能不能等,看你自己。