各位朋友们,大家早上好,中午好,晚上好。

继续学习白酒市场规模。

先声明一下,数据大都来自于网络上的报道,所以可能会存在一些数据冲突和数据不准确的地方,请大家包涵。文末我都会列出参考的文章,大家感兴趣可以自行搜索。

湖北350亿

有数据显示,湖北白酒市场整体规模为350亿元左右,其中武汉白酒市场规模为130亿~150亿。

湖北省2021年人口规模为5830万、GDP总量为5万亿,其中省会武汉人口1364.9万人、省会GDP总量为1.77万亿,大武汉市场效应强烈。

2023年茅台在湖北省配额超过300吨,相当部分集中在武汉,飞天茅台加上所有茅系产品,武汉市场规模约15亿。

白云边在武汉体量超15亿、五粮液15亿、毛铺苦荞酒7亿、洋河与黄鹤楼不低于5亿、泸州老窖超4亿、汾酒2亿、霸王醉约1亿,加上川酒和酱酒品牌,武汉原老城区白酒市场规模在80亿左右。

从价格带看,武汉市场终端价200-400元白酒份额最大。

洋河整体在湖北市场的体量大概在8-10亿。数据来源于股东大会披露的。

其他的整体白酒整体的情况不知道。

湖北白酒中有一些地产酒也很强。

如在2021年湖北各个地产酒企的品牌情况,包括劲牌(110亿左右)、白云边(61.24亿)、稻花香(超30亿)、黄鹤楼(17.07亿)、枝江等骨干酒企,以石花、梨花村、金文峰、古隆中、尧治河、黄山头、珍珠液等为代表的区域性地方酒企。

湖南280亿

湖南,简称“湘”,2023年全省常住人口6568万,下辖13个地级市1个自治州。2023年,湖南地区生产总值50012.9亿元,同比增长4.6%,全国排名第9。

2023年湖南白酒市场规模为280亿元,其中湖南地产白酒80亿元,省外白酒200亿元。

600元以上高端白酒,市场规模达到150亿。酱香白酒增长明显,市场占比约16%。当地市场小酒份额有所下滑,约为15亿。

湖南人喝酒认可品牌,注重面子,零售600元/瓶以上的高端白酒,市场规模在150亿左右,占比超过50%。

在300元-600元的次高端价位,目前销量最好的是酒鬼酒、剑南春水晶剑、湘窖中高端产品、以及习酒等酱酒,占比不高。

在300元以下的大众酒市场,五粮液系列、泸州老窖系列、洋河系列、古井系列、毛铺系列等销量很大,占比超过30%。

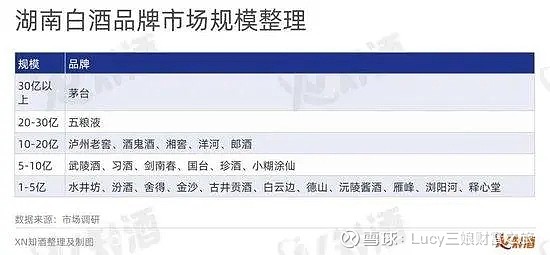

280亿规模的湖南市场,仅茅台、五粮液、泸州老窖三家企业就瓜分了70亿份额,其中茅台35亿,五粮液20亿,泸州老窖15亿。

洋河、剑南春、水井坊、舍得、古井贡这几个品牌在湖南的营收分别为10亿、7亿、4亿、2亿、1亿。

习酒、郎酒、珍酒、国台、小糊涂仙、金沙这几个品牌的营收规模大约为8亿、10亿、5亿、5亿、5亿、2亿。

安徽350亿

2022年,安徽以4.5万亿的GDP总量首超上海,挺进十强省之列。多家媒体关注到了这个变化,称之为安徽的“历史高光时刻”。2023年,安徽省GDP以微弱差异被上海反超,排名第11位,但仍为历史优异成绩。

白酒业内素有“东不入皖,西不入川”之说,主要原因在于两地的本土品牌势力强劲。

徽酒“四大金花”中,古井贡酒为我国八大名酒之一,稳坐徽酒头把交椅;迎驾贡酒、口子窖、金种子酒你追我逐,位次多有变更。

据谏策咨询市场调研,安徽白酒市场容量约在350亿元左右,安徽本土品牌依然占据市场绝对主导地位,总体市场盘量约270亿元,约占70%。

其中,徽酒“四朵金花”约占190亿元,古井贡酒约占100亿元,口子窖约占45亿元,迎驾贡酒约占40亿元,金种子酒约占8亿元。

安徽本土十大品牌中,宣酒约占18亿元,老明光约占10亿元,文王贡酒约占5亿元,皖酒约占5亿元,临水玉泉约占4亿元,高炉家约占2亿元。

酱酒军团,以“茅习郎国金珍钓”为代表,在安徽市场的整体盘量约在50亿元以内。其中,头部酱酒品牌在安徽的市场份额约为35亿元,业绩贡献率最大的品牌当属茅习郎,约占60%。

具体来看:茅台约25亿,习酒和郎酒约3亿,国台约7000万+,金沙5000万+,珍酒6000万+,钓鱼台3000万+,其他酱酒品牌基本在千万级别。

浓香品牌,以“五洋泸舍水”为代表,在安徽市场的整体盘量约为70亿元。

其中,头部浓香品牌在安徽市场的份额约在55亿元以上,约占80%。具体来看,五粮液约为25亿元,洋河约为10亿元,泸州老窖约为8亿元,剑南春约为10亿元,舍得、水井坊各约1亿元。

安徽分地级市白酒容量看,合肥、阜阳市场规模全省领先,省会合肥的白酒市场规模约为90亿元,阜阳市场规模约50亿元,二者合计拥有超过1/3的省内市场份额。

另外一篇报道说,2023年安徽白酒市场总共实现销售370亿元。按照零售成交价的价位段分析,各价位段实现的销售额如下:

高端价位段容量 ≧600元 50亿元

次高端价位段容量 300-600元 30亿元

中档价位段容量 100-300元 150亿元

低档价位段容量 100元≧ 140亿元

从中可以看出,安徽的白酒市场100-300元左右的价格带为主。

好了,就简单整理这些,感谢朋友们的耐心阅读,日拱一卒,遇见更好的自己。

参考资料:

《强势攻入湖北,仰韶全国化亮实招》

《百亿武汉酒市:扎堆200-400元价位,传统烟酒店“很能打”,KA悄然收势》

《湖北酒市调查:名酒上升、地产酒有力,消费分化加剧 | 酒说调研》

《透视280亿湖南酒市:全国品牌逐鹿,浓香领跑、馥郁香上升》

《湖南280亿白酒品牌榜:24个过亿品牌,省酒大幅提升》

《深度解析350亿安徽酒市:本土品牌占七成,“东不入皖”依然坚挺?》

《聚焦以安徽为中心的七省市白酒市场竞争态势》