各位朋友们,大家早上好,中午好,晚上好。

2023年的腾讯全年业绩出来的了。这个不是年报,年报会有更详细的。

但这份报告已经很详细的了。

一、腾讯的业绩

我们先来看一下业绩。

营收6090亿,同比增长10%。非国际准则净利润1577亿,同比增长36%。

腾讯自己评价,这是高质量的增长。

但净利润的增速大于营收的增速,说明腾讯2023年降本做得很好。

二、最大亮点分红和回购

整个年报最大的亮点就是腾讯的分红和回购了。

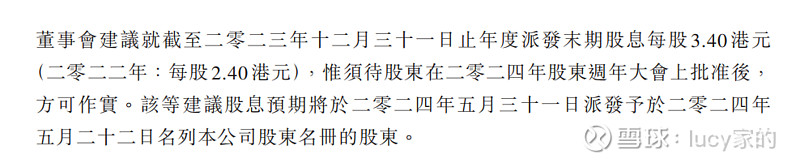

今年腾讯也加大分红,每股分3.4元港币比去年增长42%。港股通持股的每股要被扣20%的税,心疼。

同时2024年,腾讯将计划回购超过1000亿。

回购也是分红的一种,而且回购更是实打实,不用缴税就能增加股东权益的。

因为港股回购后就直接注销股份,所以是增加股东的权益。

也许也有朋友说,腾讯这几年也没有少股权激励,增发股份。一边回购一边增发,股本都一样。

但是你要这样想的哈,如果不给员工股权激励,那同样的是需要给金钱激励的。一样要钱的,这都是腾讯的成本。

而回购确实实打实的降低股本的。

反正回购很棒。今年我们可以经常看到腾十姨。

三、几大业务情况

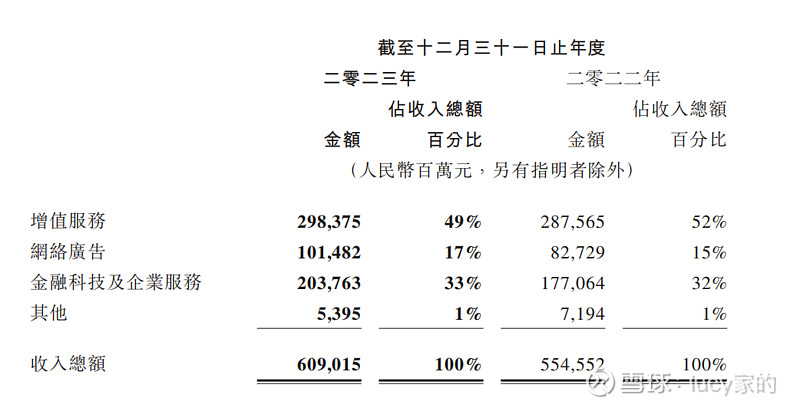

腾讯的几大业务情况。增值服务2984亿,同比增长4%。

网络广告业务1015亿,同比增长23%。

金融科技及企业服务业务,2038亿,同比增长15%。

1、游戏业务

整体来说,腾讯的增值服务,也就是游戏,并没有大幅度的增长,可能这点挺让投资者不满意的。这也是马化腾在年会上说的,腾讯游戏部分躺在功劳簿上。

数据显示,2023年国内游戏市场实际销售收入为3029.64亿元,同比增长13.95%,首次突破3000亿元;其中移动游戏市场实际销售收入2268.6亿元,同比增长17.51%,创下新纪录。

而腾讯国内游戏表现不佳,只有2%的增长。

国际游戏,表现尚可,增长14%,但排除汇率,实际增长8%。

作为全球游戏的头部公司,腾讯去年游戏的这个表现确实是差强人意,没有跑赢平均水平。

腾讯在业绩电话说明会上说:DNFm测试结果很不错,提前到了2Q上线,24Q2的游戏收入会开始有所改善。

希望如此的哈。

2、广告业务

网络广告业务增长23%。表现非常优秀。

腾讯的广告业务,我们肉眼都可以见到在增多。朋友圈的插入广告,公众号的广告。

视频号的增长也带来了广告收入的增加。

在广告业务方面,只要腾讯愿意,完全可以更多。毕竟微信这个平台,对国人来说,已然成为刚需。生活离不开它了。

3、金融科技及企业服务

金融科技及企业服务增长15%。这个也十分优秀。

金融科技服务收入实现了双位数增长,得益于支付活动增加及理财服务收入增长。

企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

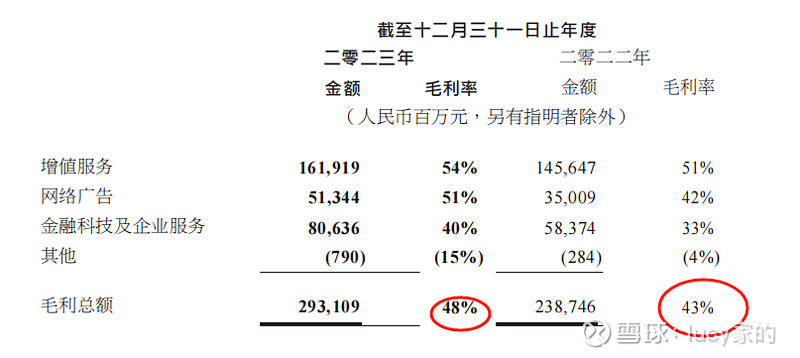

2023年,腾讯的毛利率也有了很大的提升。这也是腾讯高质量发展的基础。毛利率从22年的43%,提升到48%。

四、几个产品亮点

接下来,我们来看腾讯的几个产品亮点。

1、视频号

最大的亮点来自于视频号。用户的使用时长翻倍。但比起抖音来,还差很多的哦。腾讯还得努力。

个人认为,视频号的购物体验,查快递,退货等体验还是不如购物APP,这点视频号也得努力。

不过,个人觉得这个对腾讯来说,都不是啥难点,再不济也作业抄,抄抖音就可以了。

视频号总用户使用时长翻番,得益于推荐算法优化下日活跃账户数和人均使用时长的增长。我们为视频号创作者提供了更多的变现支持,如促进直播带货,以及将创作者与品牌进行营销活动的匹配。

不过,个人觉得刷短视频好浪费时间的啊。刷着刷着时间过得贼快,而且根本停不下来,都是推荐你喜欢看的。

寒假在家,家里人刷视频也很多,但大多数人都在刷抖音,而且他们很多东西都是在抖音买的。抖音已然成为他们的生活一部分了。

当然抖音可以,视频号做起来也可以。就看腾讯的努力了。

就如同原来认为中国很难再有一个淘宝,后来拼多多出现,平台也是可以换的,消费者没有那么忠诚。

当然,视频号要追赶,还是需要时间的。

2、小游戏

小游戏的总流水增长超过 50%,其已成为中国领先的休闲游戏平台。

小程序游戏,不用下载APP,随时玩,挺香的。

小程序确实方便,属于半个APP类型的了。

腾讯视频和 TME 扩大了在长视频和音乐流媒体行业中的领先地位,视频付费会员数达 1.17 亿和音乐付费会员数达 1.07 亿。

音乐付费会员这个确实不错。

3、AI

AI方面也不错。

我们升级了 AI 驱动的广告技术平台,显著提升了精准投放的效果,从而增加了广告收入。

企业微信和腾讯会议部署了生成式AI 功能,并增强商业化。

我们发布了自研基础模型腾讯混元,并采用混合专家模型结构将其扩展为万亿参数规模。

个人认为,混元还不够强大,AI上还需要更多的时间和更多开放的网络环境。这个挺难的。

五、腾讯的投资业务

腾讯的投资业务,也是我们比较关心的部分。

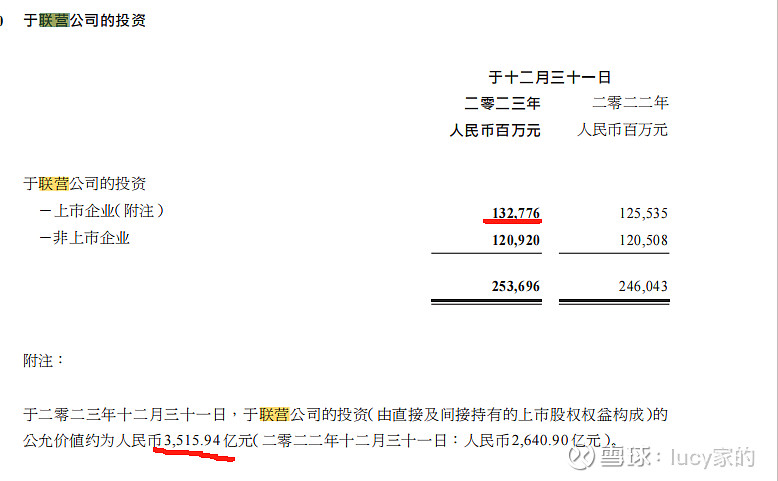

腾讯的投资资产账面价值为7017亿。(2537+80+2111+2140+149)

同时上市公司的投资的公允价值为5507。

这个差异主要来自于联营公司的账面价值为1328亿,公允价值为3516亿。

然后,如果算上市公允价值和非上市公司股权和理财资产价值为9206(3516-1328+7017)

六、2.5万亿的腾讯值不值

现在腾讯的市值为2.72万亿港币,换算成人民币为2.5万亿。

2.5万亿市值减去0.7万亿投资账面价值(这样够保守了吧)=1.8万亿。

(大刘曾在上季业绩会中说,腾讯的所有投资资产约为12000亿)

对应一年赚1577亿的企业。那市盈率为18000亿/1577亿=11.41倍。

怎么看都超级值的。

本文,仅仅只是三娘作为学习的笔记,不作为任何投资建议。

好了,今天就先学到这里。还有没有学到的部分,改天再学,感谢朋友们的耐心阅读,日拱一卒,遇见更好的自己。