各位朋友们,大家早上好,中午好,晚上好。

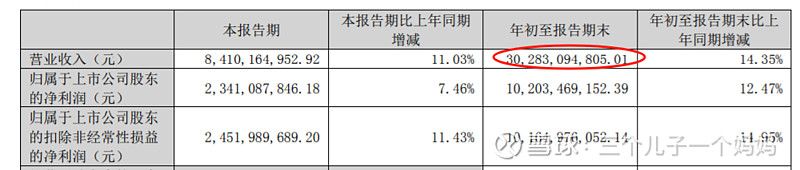

今世缘发布公告称2023年营收已经过百亿。

而洋河23年前三季度的营收为302.8亿。

之前三娘写过一篇两篇关于今世缘的文章。

《白酒乱炖之今世缘》

最近关于今世缘和洋河之间的声音也特别多。特别是洋河不行了,被今世缘打得找不着北了。

那我们今天就来试着梳理一下,今年刚刚百亿营收的今世缘vs三百亿营收的洋河,哪个更具有投资价值。

1、历史名酒的角度看

我们来先看一下他们的地理位置。江苏省有三沟一河。三沟是指高沟大曲、双沟大曲、汤沟大曲,一河是指洋河。

汤沟在连云港,没有被收购,也没有上市。洋河收购了双沟。

今世缘的前身就是高沟。

我们说历史名酒,一般都会从全国5届白酒评选说起。

洋河是连续3届白酒评审名酒上榜,双沟是4届。我查了高沟,没有发现其上榜过,但宣传资料上说,在84年那届被评为浓香第二名,这种口径不知道是怎样算的。汤沟还上榜过89年的那届名酒评选。

如果是从历史来看的话,这一轮是洋河胜出。

2、从营收和净利润增速来讲

下面图表为近10年洋河和VS今世缘的营收和净利润数据,从近10年的营收和净利润的年化增长率来看的话,这轮比拼的话,是今世缘胜出。

今世缘的增长更快,冲劲更足。

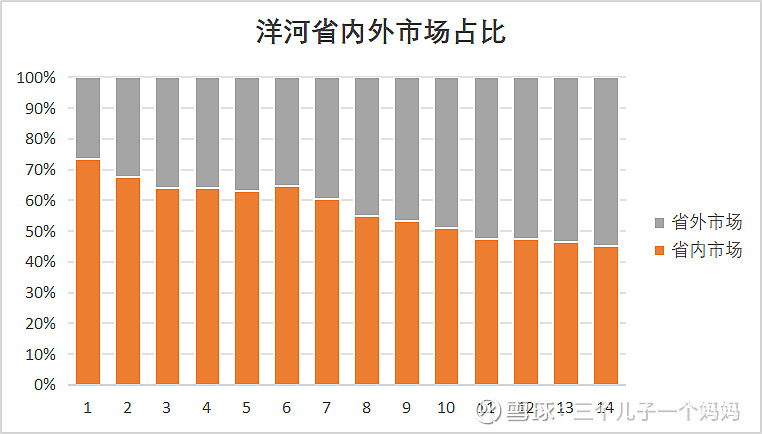

3、从全国化的角度看

为什么要从全国化的角度去对比呢,因为只有走出去,才能获得更大的市场空间。

省内的经验能更好复制到省外吗?个人认为这点是有难度的,人的口味是有一定壁垒的,人喝酒也是有一定的习惯性的,打开一个地方的市场,需要长久的培育的。

下图为洋河全国化的比例图。洋河从上市到22年省外市场逐渐扩大。

但今世缘从16年上市禁止,省外占比也都徘徊在7%以下。

今世缘算是一家区域性的白酒公司。而洋河是一家全国化的白酒公司。

在这一点上洋河胜。

4、从产品上讲

今世缘的产品采用的是跟随战略。基本上就是洋河有啥产品,今世缘就有啥产品。而且取名也和洋河一样,都是带有字母和数字的。洋河是M3、M6、M9,今世缘是V3、V6、V9

今世缘60%以上的营收来自价格带在300元-600元之间的对开和四开两个核心单品。

而这个价格主要对标的就是洋河的M6和M6+。

而洋河的M6和M6+的价格带在600-700元之间。

所以今世缘采取的策略就是比洋河卖的便宜一点,然后给聚道的利润再多一点 。

如果真的如同所说,那么今世缘的净利润率要比洋河低很多。毕竟今世缘酒卖更便宜,利润更低。

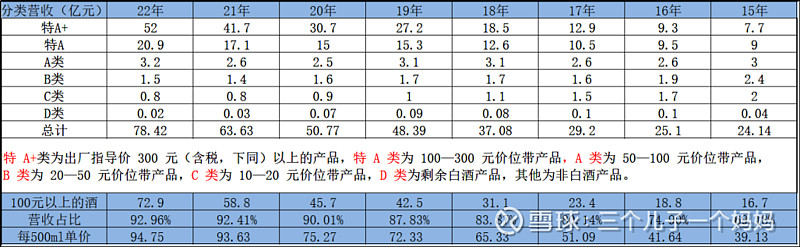

那原因是啥呢。原因是因为今世缘卖更多高端的酒,更多低端的酒。今世缘元100元以上的酒营收占比92.96%。

洋河100元的酒营收占比只有88.9%。而且今世缘的酒单价也比洋河高一点。

洋河整体来说,卖了更多的低端酒,拉低了酒单价。

对于这样的结果,其实是比较意外的。这说明了啥呢?是洋河的品牌力不够,虽然卖价高,给予经销商利润低,但还是卖不是很多。而营收还有大部分来自于低端酒。

还是说明今世缘更聚焦中高端的酒,低端酒几乎卖不出去。

洋河还老老实实地卖浓香必然产生的低端酒。毕竟这些低端酒卖出去就是钱,而且这属于中高端的副产品。

关于产品方面,我觉得很难说谁好谁坏,就算打平的吧。

5、从管理层方面来讲

洋河管理层持股

洋河的管理层持股,这个问题还真的一言难尽。目前传言问题也在老一辈领导的持股上。

2017年蓝色同盟持股比例就为21.44%。

2021年洋河推出股权激励计划。总共持股激励人数为4,738人,占员工总人数的26.4%。这个激励范围十分广。占公司的股本总额0.61%。

这个股权激励是员工自掏腰包,以回购时的价格购买的股票价格为103.73元。

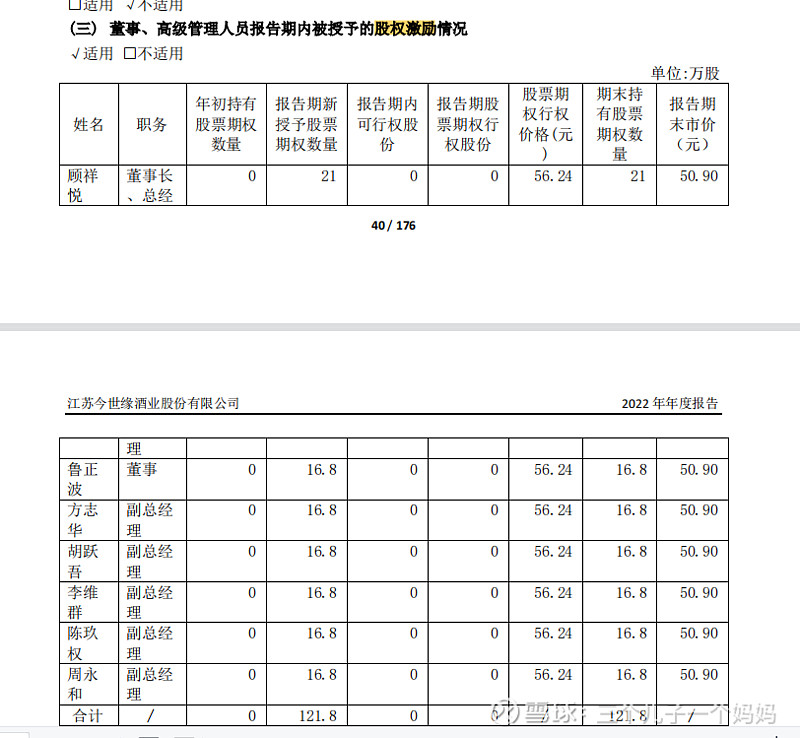

今世缘管理层持股

今世缘管理层持股,我们可以从今世缘的招股说明书看。

通过阅读今世缘的招股说明书,我们可以感受到今世缘在管理层持股上,也是给予很多。这点是江苏的开放以及包容。

管理层的持股,主要是今生缘贸易和吉缘贸易。还有那9位自然人股东。占比在25.12%。

周素明离任董事长职位,结束长达20年的今世缘执掌生涯。

继任者顾祥悦获得了股权激励。管理层获得121.8万股的股权激励。有效的激励政策,让今世缘在竞争中脱颖而出。

如果非要说股权激励的话,今世缘现在的股权激励更为集中,主要集中在管理层方面。

而洋河的股权激励更为分散,激励的范围更广。

但你非要说今世缘的股权激励更佳,那也行。毕竟今世缘目前的发展增速比洋河快。不过今世缘的基数较小。

我们暂且从今世缘的增速来看的话,今世缘的管理层更为雄赳赳气昂昂的。这个比拼暂且算是今世缘胜出的吧。

6、从产能方面讲

今世缘产能状况

在2022年今世缘发了个公告《江苏今世缘酒业股份有限公司关于投资实施南厂区智能化酿酒陈贮中心项目的公告》。

在公告中,今世缘表示要90.76亿的资金,分五年,建设优质浓香型原酒年产能 1.8 万吨、优质清雅酱香型原酒年产能 2 万吨、半敞开式酒库储量 8 万吨、陶坛库储量 21 万吨;公司制曲生产能力将达到 10.2 万吨/年。

这大概需要5年完工。

这是大手笔。这90.76亿的资金不少。18年到22年,这5年的净利润之和才88亿。

而且今世缘是浓香型白酒公司,现在建酱香型白酒,而且是清雅酱香型白酒。这明显是继续发扬今世缘的追随者战略,跟着茅台来,而且还选择差异化战略,清雅酱香。

目前今世缘的产能是怎样的呢?

在2021年2月份的时候,今世缘提到公司现有酿酒产能2.7万吨,2018年至2020年总产量分别为1.9万吨、2.2万吨、2.5万吨,产能利用率分别为70%、81%和93%。

可见公司的产能利用率在不断攀升,并且快到了开足马力满产的状态。

可见今世缘产能扩张是其想要继续发展下去,必然的选择。

洋河产能

而洋河这边早已经完成扩产的需求的了。目前洋河拥有7万多条窖池,20万吨产能,100万吨左右的原酒储存能力。70万吨的储存基酒,20万吨的陶罐储存基酒。目前洋河的产能是所有白酒第一。

在产能积累方面,洋河胜出。

7、从经销商方面讲

洋河

从22年年报看,洋河的经销商数量,洋河省内经销商数量为2977个,省外经销商数量为5261个。总共为8238个。省内平均经销商贡献的贡献的营收为447.4万元。省外经销商平均经销商贡献营收为307.5万元。

整体来说,洋河的平均经销商数量都不大。

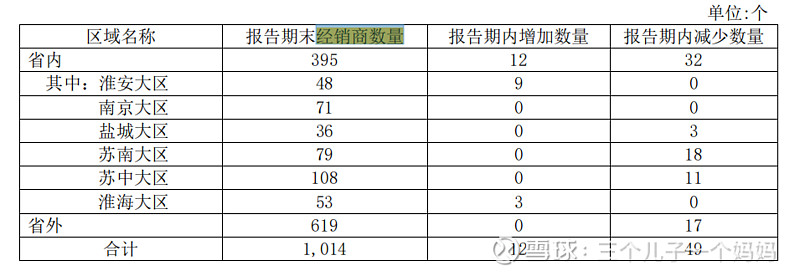

今世缘

从22年年报看,今世缘的经销商数量为1014个,省内的经销商数量为395个,省外为619个。省内平均经销商贡献的营收为1865万元。省外的平均经销商贡献营收为83.8万元。

今世缘的省内经销商的实力相对比较大。

从这个经销商的数量和营收方面的对比来看的话,今世缘的集中程度更高,经销商的实力更强。这局也算今世缘胜出。

8、小结

我们从历史上看,洋河的品牌力比今世缘强。近10年的增速,今世缘增长比较快。同时在全国化上,洋河已经实现全国化,今世缘还是主要集中在江苏市场。在管理层方面,目前看,今世缘的管理层士气更足。产能上,洋河更胜一筹。产品方面的话,这个不好比较,但个人倾向于洋河。在经销商的实力上看,今世缘更胜。

对比之后,虽然洋河有这样那样的问题,我个人还是比较看好洋河的。毕竟洋河是一家已经实现全国化的酒企,同时洋河在产能方面的话也十分充足。而今世缘面临能否实现全国化的风险,以及产能不足的带来的后劲不足。对于今世缘的清雅酱香型白酒,我一点也不看好,一家浓香白酒在江苏做酱酒,比较难。

以上就是三娘的看法,三娘的看法不构成任何投资建议。

感谢朋友的耐心阅读,日拱一卒,遇见更好的自己。