各位朋友们,大家早上好,中午好,晚上好

今天继续学习洋河的招股说明书。

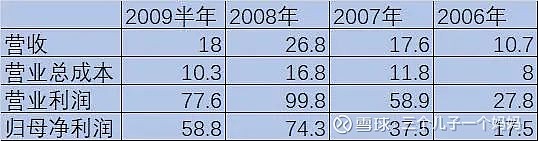

我们来看洋河的合并资产负债表。按照唐老师教我们的方法,我们来简化一下资产负债表。单位亿元

一看这个资产负债表,就觉得很舒服。类现金占资产比大,应收很少,几乎没有有息负债。负债大都是经营负债。

然后看一下利润表。

营收和利润都大幅度增长。

现金流量表是“+ - -”奶牛型的。

母公司的财报,暂时没有太多的关注价值,咱们就不细看了。

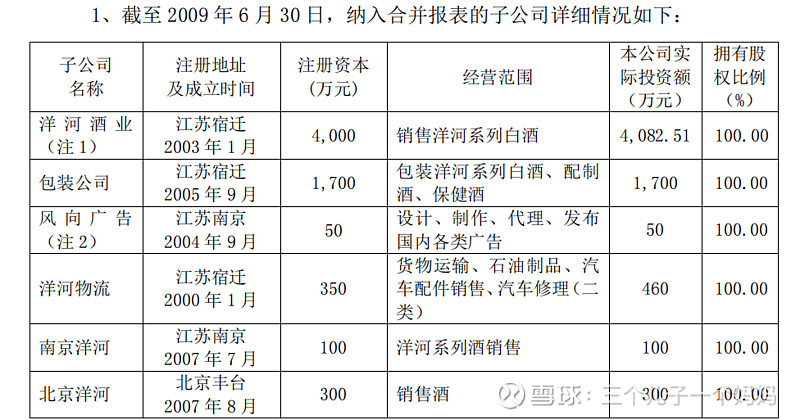

然后关注一下洋河合并报表的子公司。

接下来讲到主要会计政策和会计估计。这部分属于会计的内容,我们了解即可。

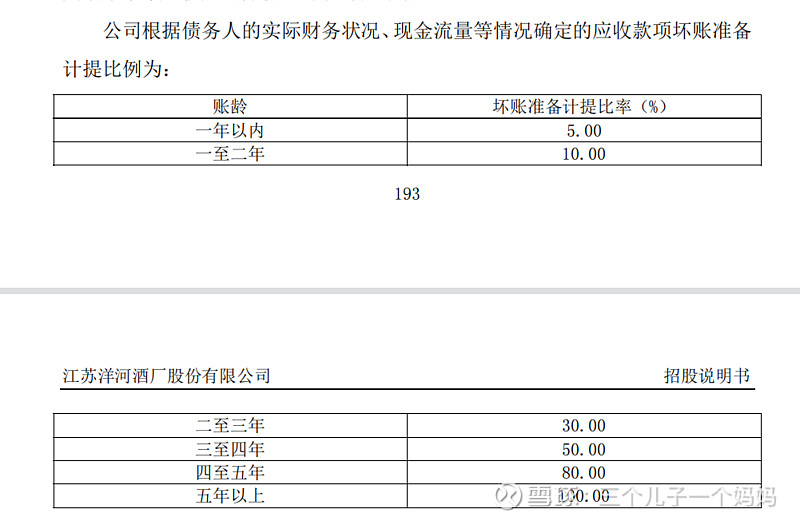

了解一下坏账准备的计提比例。洋河的应收很少,这个也不是关注重点。

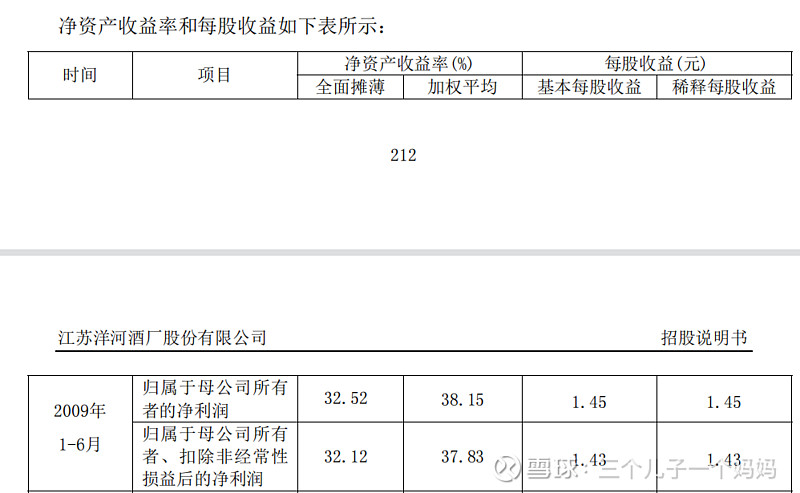

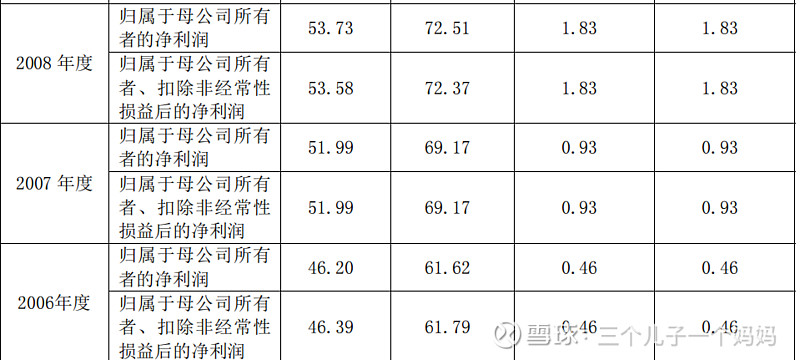

发行人主要财务指标,这块内容,我觉得最主要的还是看ROE净资产收益率。其他的,我觉得关注价值不大。

洋河的上市前三年的净资产收益率时贼拉高。

好了,我们接下来学习管理层讨论与分析。

首先是资产的构成情况,我们刚刚资产负债表看过。十分优秀。

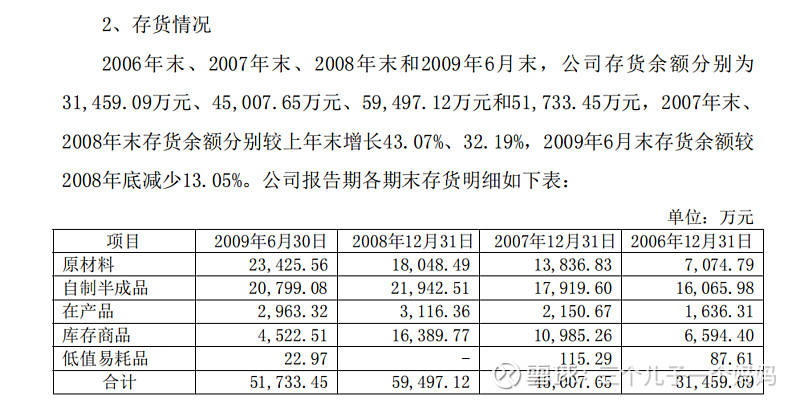

我们重点关注一下存货的明细。存货的增长对于像白酒这样的公司来说是好事。酒越存越值钱,浓香需要的是时间。

由于白酒制造工艺的独特性,酿制的白酒基酒需要存储一定的时间才能生产商品酒,并且通常存放时间愈长品质愈好,增值潜力大,因此尽管洋河存货中自制半成品基酒资金占用量大,但不存在存货跌价损失。

招股说明书谈到:近年来,公司在加强产品开发和营销的同时,销售基本采用款到发货方式,并加大对往年应收账款的回收力度,实现了应收账款和存货绝对金额的下降,因此公司实现的利润质量较高,经营活动的现金流量充足,现金支付正常。

2009年的时候,还是款到发货,现在就需要先打款,然后然后慢慢地再发货,果然是地位越来越高。

由于白酒制造工艺的独特性,一般而言,存放时间较长的基酒品质较好,可用于勾兑增值潜力较大的中高档白酒,因此为保证公司产品的质量和未来年度的销售,必须存储有一定数量的自制半成品。

这句话表明,自制半成品需要时间,存放越久品质越好。是公司未来产品质量和销售的保证。

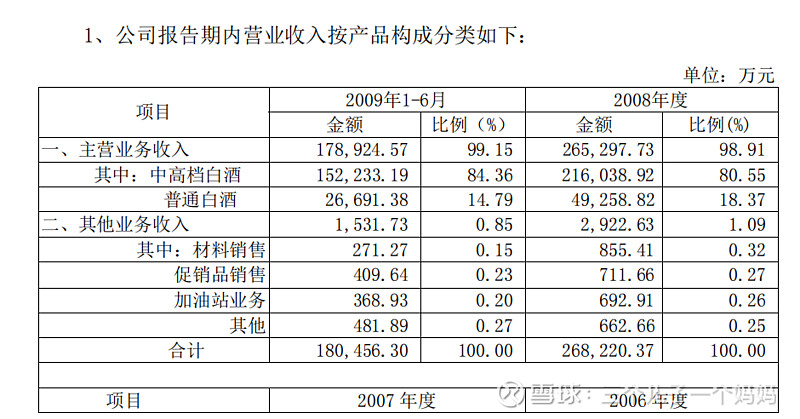

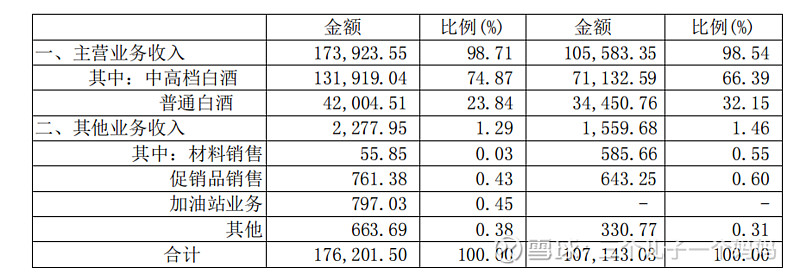

营业收入的分析

主营业务收入占营业收入的比例均超过 98.50%,其中,中高档白酒的营业收入占营业收入的比例持续提高。

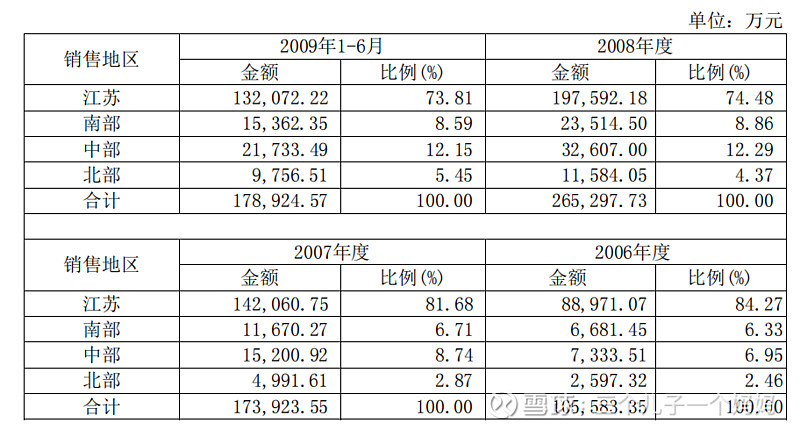

慢慢地在开拓全国市场。省内市场还是占比很大,2009年上半年还是高达73.81%。江苏市场是大本营。

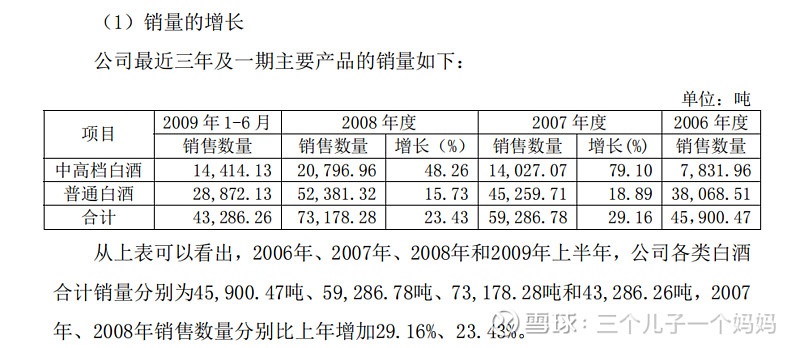

公司营收增长的原因是量价齐升。

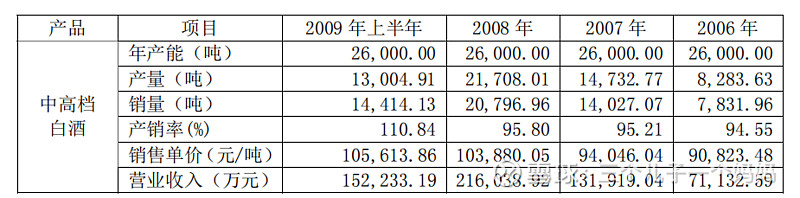

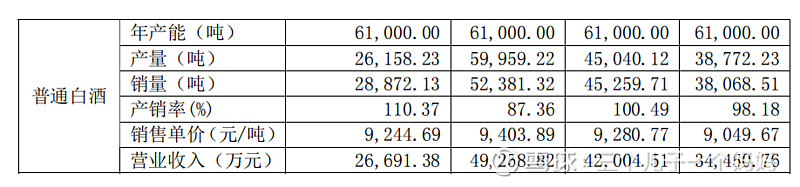

中高档酒、普通酒的产能、产量、销量、产销率。洋河的产销率很高,销量肯定是成品酒。而产量应该也是成品酒。

白酒消费是有季节性的。每年 9 月前后是中秋节和国庆节,12 月、1 月前后是元旦、春节,均为白酒产品传统消费旺季;7 月份前后是高温季节,白酒消费需求相对偏低。

白酒行业的竞争优势主要直接体现在品牌、产品和营销。

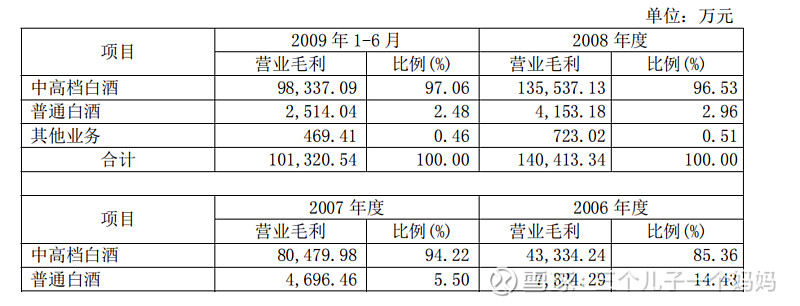

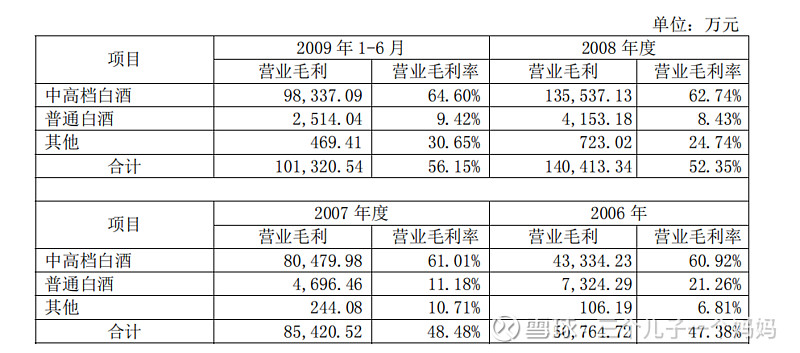

公司的营业毛利率

中高端白酒VS普通白酒毛利率

看到这个数据,我们就会明白,为啥公司要重点耕耘中高端白酒了。毛利率那可是天差地别。不过高端白酒的生产必然伴随着产出大量的低端酒,这是无法避免的。

2008年包含了春节联欢晚会、春节期间、奥运赛事、定点新闻等重点投放时段,因此当年广告促销费为9,859.66万元,同比增加233.30%。广告促销费的合理支出有利于公司开拓市场、实施相关营销战略并最终实现利润。

随着公司生产经营规模的扩大,管理费用逐年增加,2007年、2008年管理费用同比分别增长27.75%、50.24%,但增幅低于同期营业毛利增幅。这点我们在学习手财的时候也有讲过。管理费用增幅要小于营业毛利增幅。

公司的经营目标

主要业务经营目标:到 2011 年,公司白酒营业收入达到 50 亿元,产品完成全国化布局,并在江苏周边市场、环渤海湾地区、珠江三角洲等重点区域市场成为强势品牌。

我们读到2011年的财报,再来看看,提的目标是否能够实现。

再次重申,募集资金的用途。

1、名优酒酿造技改项目

2、名优酒陈化老熟和包装技改项目

3、白酒酿造副产物循环再利用项目

4、营销网络建设项目

上述项目的投资总额为 82,664.35 万元。

募集资金投资项目的产品方案

(1)名优酒酿造技改项目,调整基酒结构,每年增加名优基酒9,000吨。

(2)名优酒陈化老熟和包装技改项目,调整成品酒结构,每年增加中高档白酒15,000吨。

(3)白酒酿造副产物循环再利用项目,年产普通白酒4,000吨,年回收高酯调味酒400吨,年回收蛋白饲料15,000吨,同时实施厂区供水管网改造,提高水资源利用效率。

(4)营销网络建设项目,建设营销指挥中心和300个销售网点,以计算机信息网络连接,并为销售网点安排租赁库房和周转存货。

名优酒酿造技改项目由四个部分组成:

(1)酿酒车间技改,两处分别实现名优基酒产能约 7,000 吨/年、2,000 吨/年,合计 9,000 吨/年。

(2)窖泥生产技改,共生产项目配套所需人工窖泥 18,000 立方米。

(3)原料粉碎系统技改,形成项目配套所需的 2 套粉碎机组。

(4)制曲系统技改,形成项目配套所需 7,200 吨/年的高温曲制曲、发酵、贮存能力。

公司酿酒车间生产的基酒在分等储存前均由勾储部的品酒师按质量档次划分为优级、一级和二级三个基本等级。七车间所生产普通基酒中,上述三个等级占比分别约为 5%、10%和 85%,通过采用新的技术对其进行升级改造后,上述三个等级的占比为 50%、30%和 20%,优级和一级占比明显提高,基酒总体质量得到改善。在保持产能不变的基础上,通过实施本技术改造项目,可实现普通基酒向名优基酒的转变,从而优化产品结构。

这个技改的提升能力是杠杠的呀。

招股说明书谈到,预计未来 5 至 10 年,消费升级导致中高档白酒占比提升和白酒吨酒价格上升仍将是白酒行业增长的主要驱动因素,我国白酒行业营业收入将保持平均约15%的增长速度,行业利润将保持平均约 20%左右的增长速度。

市场最终的走向也证明了,这真是一个好的时代。

基酒的陈化老熟是保证白酒质量不可或缺的关键工序之一。经过陈化老熟后,酒体从辛辣刺激转变为醇和柔顺、香气纯正、风格突出,所谓“酒是陈的香”。

浓香型普通白酒和中高档白酒对于基酒陈化老熟有明显不同的要求。普通白酒勾调生产时所用基酒为普通基酒,陈化老熟平均时间较短,陈化老熟容器主要是大型露天储酒罐。中高档白酒所用基酒为名优基酒,陈化老熟时间需要延长至平均两年,陈化老熟容器需要调整为陶坛,储存地点安排在地下酒窖。

技改项目完成后,将在生产能力不变的基础上,实现从普通白酒陈化老熟、包装能力调整为中高档白酒相应生产能力。项目达产后,每年可供 9 千吨名优基酒陈化老熟(平均期限 2 年)、1.5 万吨中高档白酒包装入库。

酒糟二次发酵生产的普通基酒经勾兑后,所生产的普通白酒将纳入到公司产品销售整体安排中。由于公司是名优白酒生产企业,具有良好的品质控制水平,普通白酒价位适中,消费人群面广量大,报告期内,公司普通白酒产销率均高于98%。

营销网络的建设真的很重要呀。这是开拓省外市场的保证。想要占领省外市场,粮草要备足。所以提出营销网络建设项目。

名优酒酿造技改项目建成达产后,新增固定资产 22,737.57 万元,可年产名优基酒 9,000 吨;名优酒陈化老熟及包装技改项目建成达产后,新增固定资产 24,466.91 万元,可年产中高档白酒 15,000吨。上述两项目合并考虑,相当于每吨中高档白酒需要固定资产投资 3.15 万元。怎么算都觉得这钱划算。

好了,招股说明书的大部分的内容就是这些了。整个招股说明书,我们了解了洋河的历史,洋河的股权结构,洋河的生产流程,销售流程,和洋河对于投入中高端市场和对于技改增加中高端酒产出和加大省外营销的决心。整体来看,洋河看市场很准,提升了酒的品质,抓住中端市场,在白酒行业中占有重要的一席之地。在众多的白酒企业中,脱颖而出。

接下来,我们就学习洋河的2009年年报。大部分的企业都说招股说明书化妆太狠,上市后的三年内,增长一般不怎样,那我们来看看洋河是否如此的呢?

好了,今天就学习到这里,感谢大家的耐心阅读,日拱一卒,遇见更好的自己