各位朋友们,大家早上好,中午好,晚上好

假期过半,我们学习不停歇 。

今天我们学习第三节,现金流量表速读。

现金流量表由于被现金期初余额和期末余额所限制,造假成本比较高,所以造假比较少。但少并不意味着没有。

现金流量表造假主要有三种情况:

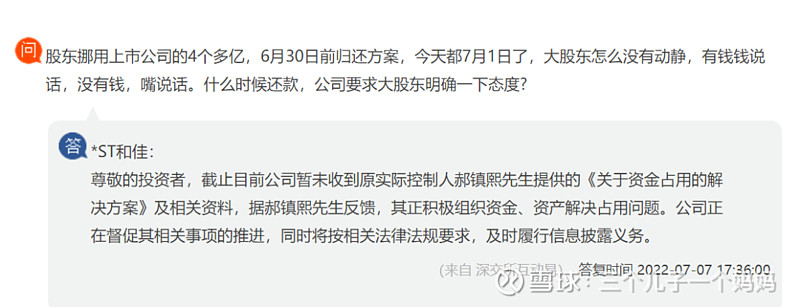

一是控股股东或管理层期间挪用上市公司现金,报表日前归还。

二是借用一次性行为美化当期现金流。

三是,抓住投资者更关注经营活动现金流入,或将经营活动现金流出化装成投资和筹资活动现金流出。

唐老师说,对于财报识假辨假上,监管机构才是久经沙场的真高手。关注证监会的一些发文,对于我们学习也有帮助。

我们来找些案例学习现金流量表造假案例。

我们来看一下事情经过。

2022年,4月19日,受原控股股东非经营性占用公司资金影响,医疗设备及医用工程提供商和佳医疗4月19日停牌一天,并将于4月20日起“戴帽”,公司股票简称变为“ST和佳”,股票交易日涨跌幅限制仍为20%。

4月29日,ST和佳公布了2021年年度报告,公司去年实现营业收入7.34亿元,同比下降21.09%;归母净利润为-3.78亿元,由盈转亏,同比减少了704.91%。

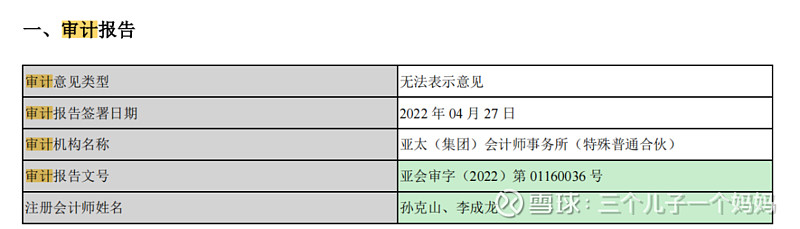

审计机构还对公司2021年报出具了无法表示意见的审计报告,形成无法表示意见的原因是关联方资金占用问题、审计受限、应收款项减值计提、诉讼及预计负债事项这几个方面。

投资这家公司的股东是不是很睡不着觉的啊。

2021年年报,会计师事务所给出的审计意见。

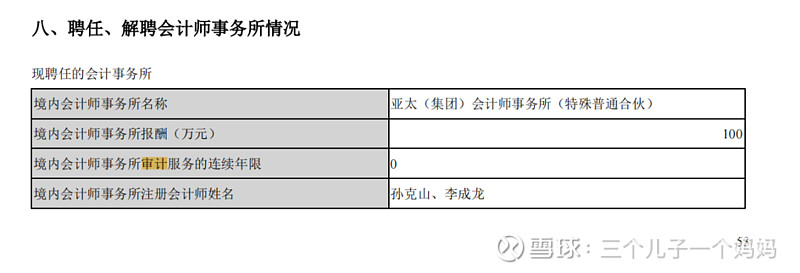

这家会计事务所是2020年新换的。2020年给出的是标准无保留意见。

这是和佳2020年的财报。

2020年,审计还给出这样一条提示。

如果投资者有看到这个,应该就不会投资这家公司了吧。

我还查看了,2020年的和佳的合并现金流量表,是“+ - +”类型,属于蛮牛型的。现在看来是死牛型。不幸被唐老师言中啦。所以学习财报真的是排除企业的法宝。

好了,我们继续往下看。

我们需要关注经营现金流量表传达的异常信息。

1、持续的经营活动为负。

2、虽然经营活动现金流量表为正,但主要是因为应付账款和应付票据的增加。应付账款和应付票据大量增加,可能意味着上市公司大量拖欠供应商货款,是资金链断裂前的一种异常征兆。

3、经营活动现金流净额远低于净利润,这一迹象在提示投资者需要关注企业利润真实性。

投资活动现金流量中的异常现象

1、购买固定资产、无形资产等的支出,持续高于经营活动现金流量净额,说明企业持续借钱维持投资行为。

2、投资活动现金流入里面,有大量现金是因出售固定资产或其他长期资产而获得的。这可能是企业经营能力衰败的标志,是企业经营业绩进入下滑跑道的信号灯。

筹资活动现金流量中的异常现象

1、在企业明明需要大量资金时,却出现“取得借款收到的现金,远小于归还借款支付的现金”现象。这可能透露银行降低对该企业的贷款意愿,使用“骗”回贷款的手段。

2、企业为筹资支付显然高于正常水平的利息或中间费用。体现在“分配股利、利润或偿付利息支付的现金”和“支付其他筹资活动有关的现金”两个科目的明细里。这可能意味着企业遇到江湖救急的生存危机。

我们如果遇到任何科目异常现象,都需要动用搜索大法,在报表附注里寻找明细解释,甚至需要进一步致电公司证代或董秘寻求答案。

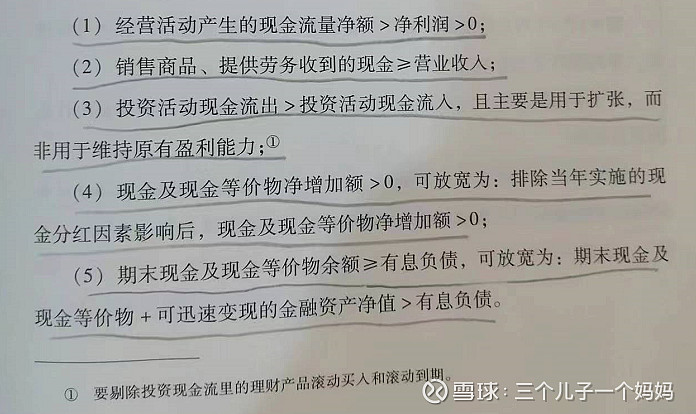

通过现金流量表寻找优质企业。

唐老师列出5个基本要点。这个前面讲过原因,我这边就贴一下这5点。

唐老师一再强调,我们不能只看某一年的财报,衡量标准是数年持续如此或数年累计如此。所以我们应该阅读并统计该公司的历年年报,越多越好。

接下来,唐老师,用茅台历年年报,做了3张图。

分别为,经营活动现金流量与净利润对比;帮助我们观察经营现金流净额是否为正,是否持续增长,净利润的含金量如何。

那个小问题的答案是预收账款的问题。

销售商品、提供劳务收到现金与营业收入的对比;帮助我们观察营业收入的增长是否正常,营业收入的增长是否是通过放宽销售政策来达到的。

现金余额、投资支出、现金分红和有息负债对比。帮助我们了解公司现金是否足以支撑投资和筹资活动。还可以通过加入资产负债表有息负债的数据,了解公司用以支撑投资和筹资活动的现金来源是否合理。

好了,今天事关存亡的表--现金流量表就全部学完了。感谢大家的耐心阅读,感谢大家的陪伴,谢谢大家。我们日拱一卒,遇见更好的自己。